Le marché unique de la zone euro a-t-il donné les résultats attendus ?

L’unification monétaire a comme premier objectif de permettre la constitution d’un grand marché intégré des biens et services, la circulation des biens et services étant favorisée par la disparition du risque de change.

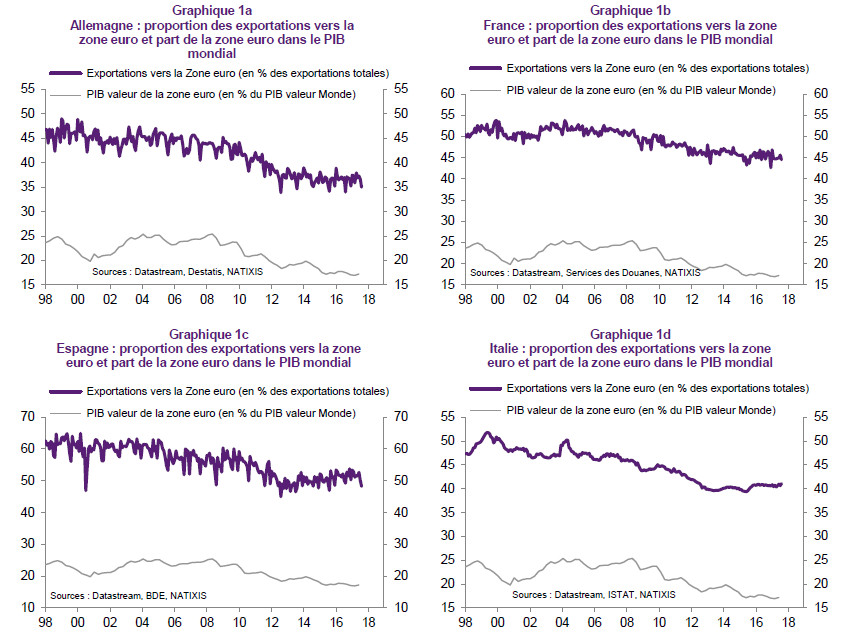

On a bien observé l’apparition de flux d’échanges commerciaux de grande taille entre les pays de la zone euro (les graphiques 1a/b/c/d comparent le poids des exportations vers la zone euro dans les exportations totales et le poids du PIB de la zone euro dans le PIB mondial pour l’Allemagne, la France, l’Espagne, l’Italie ; on voit le poids anormalement élevé des échanges commerciaux entre les pays de la zone euro).

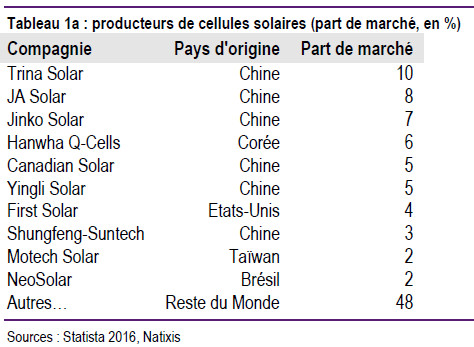

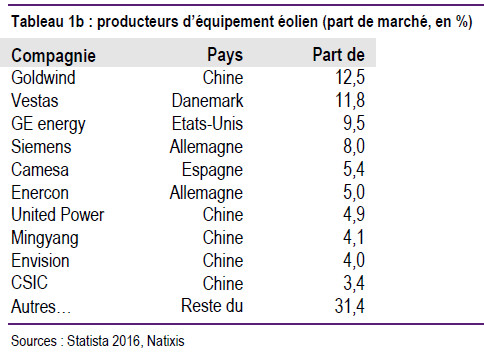

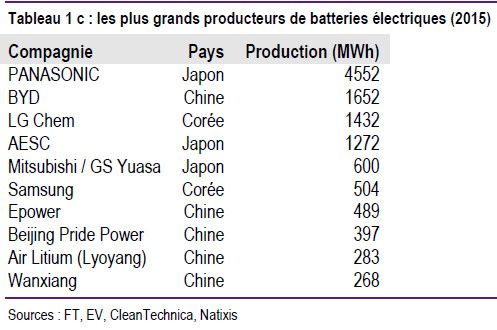

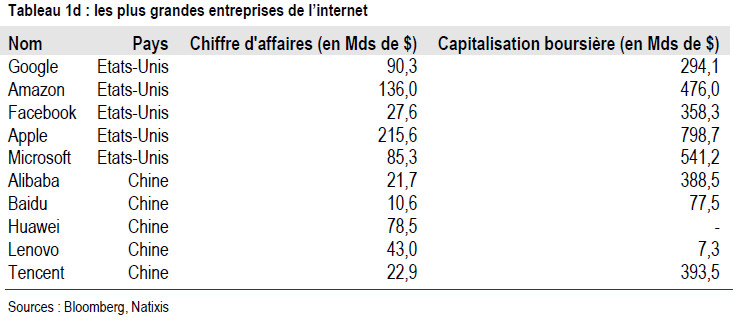

Mais on peut être très déçu de ce que la zone euro n’a pas réussi à faire apparaître de grandes entreprises dans les secteurs d’avenir basant leur développement mondial sur la base productive liée au marché intérieur de la zone euro, ce que la Chine a su très bien faire avec son marché intérieur. Les tableaux 1a/b/c/d montrent les exemples des cellules solaires, de l’éolien, des batteries électriques, des entreprises de l’internet.

En ce sens, le marché unique de la zone euro est un échec.

L’euro a-t-il permis une allocation efficace de l’épargne dans la zone euro ?

Un autre objectif central de l’unification monétaire est de permettre, grâce à la disparition du risque de change, l’allocation de l’épargne aux investissements les plus efficaces, quelle que soit leur localisation. La disparition du risque de change lève normalement les obstacles à la mobilité des capitaux entre les pays de l’Union Monétaire.

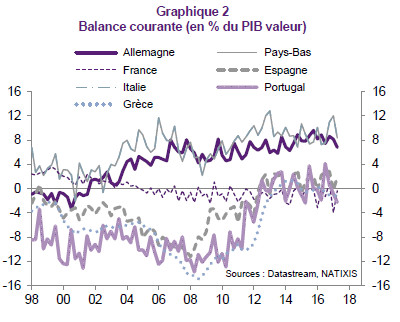

Mais on a observé dans la zone euro que, depuis la crise de 2011-2013, la mobilité des capitaux entre les pays a disparu : les excédents d’épargne (donc les excédents extérieurs) de l’Allemagne et des Pays-Bas ne sont plus prêtés aux autres pays, qui ont dû faire disparaître leurs déficits extérieurs (graphique 2).

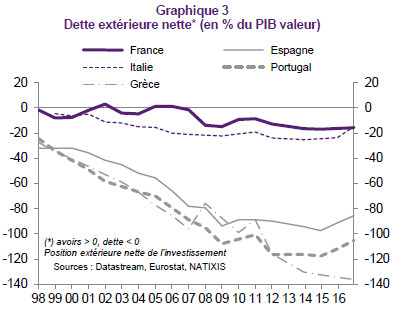

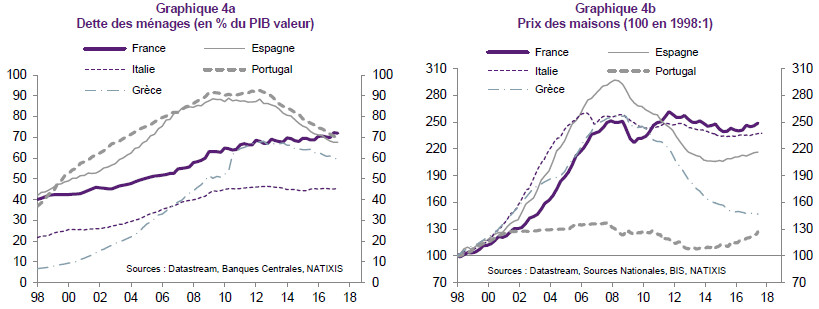

L’arrêt de la mobilité des capitaux entre les pays de la zone euro peut être dû à ce que l’endettement extérieur des pays périphériques est devenu excessif (graphique 3), et surtout à ce que, de la création de l’euro à la crise de 2008, cet endettement extérieur a financé les déficits publics, les dettes des ménages ou les bulles immobilières (graphiques 4a/b) mais pas des investissements efficaces.

Il n’y a dans la zone euro ni correction de l’hétérogénéité de revenu, ni mécanisme contracyclique entre les pays

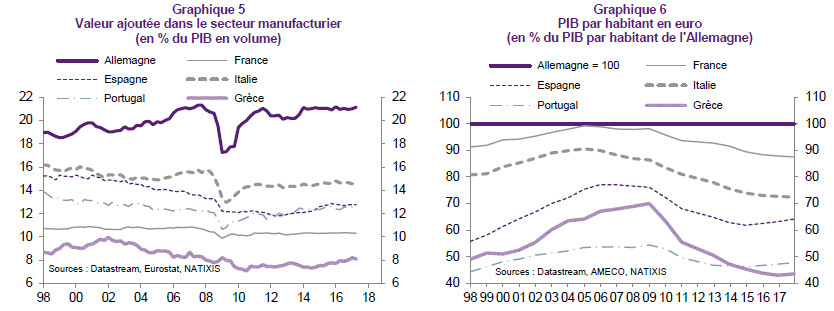

L’unification monétaire, avec la disparition du risque de change, conduit à ce que les pays se spécialisent en exploitant leurs avantages comparatifs. Ces avantages comparatifs étant divers, il y a hétérogénéité des spécialisations productives (le graphique 5 montre par exemple le poids de l’industrie manufacturière), donc hétérogénéité induite des niveaux de revenu (graphique 6).

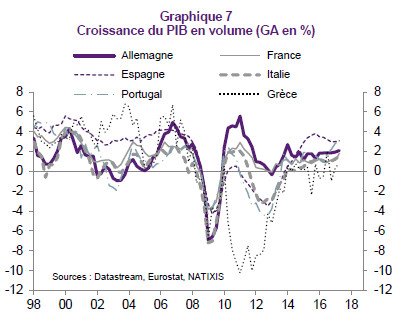

De plus, l’hétérogénéité des spécialisations productives conduit à des écarts entre les cycles économiques des pays (graphique 7), les chocs étant souvent d’origine sectorielle.

Or, il n’y a pas de fédéralisme dans la zone euro, pas de budget de la zone euro, donc pas de transferts publics qui corrigent les écarts de revenus ou les écarts de position cyclique.

On dit parfois qu’on peut remplacer le fédéralisme :

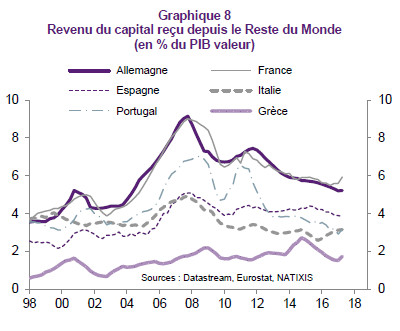

- par la diversification des portefeuilles d’actifs entre les pays de la zone euro : dans un pays en récession, les agents économiques reçoivent alors des revenus en provenance des autres pays s’ils ont diversifié leurs portefeuilles. Mais cette diversification de portefeuille est de petite taille, comme le montre la faible taille des revenus du capital reçus par les pays depuis le Reste du Monde et surtout leur faible variation dans le temps (graphique 8) ;

- par les flux de capitaux privés entre les pays (crédits, achats d’actifs financiers) ; mais, comme on l’a vu plus haut, les capitaux privés sont procycliques (ils s’arrêtent d’aller dans un pays en difficulté) et non contracycliques.

Synthèse : un bilan en réalité assez négatif

Après 18 ans d’euro, on doit constater :

- que si les échanges commerciaux entre les pays de la zone euro sont de grande taille, la zone euro n’a pas fait apparaître de grande entreprise mondiale dans les secteurs d’avenir ;

- que la circulation des capitaux entre les pays de la zone euro s’est arrêtée en 2011, et, qu’avant cette date les capitaux circulant entre les pays avaient surtout financé des investissements inefficaces ;

- qu’aucun mécanisme significatif de réduction de l’hétérogénéité de revenu entre les pays de la zone euro, et qu’aucun mécanisme contracyclique corrigeant les écarts de position cyclique entre les pays n’a été mis en place, et que la diversification de portefeuille et les flux de capitaux privés ne peuvent pas jouer ce rôle.

Retrouvez Patrick Artus lors des Jéco 2017 sur Fallait-il faire l’euro ? (et 4 autres conférences)