Naviguer dans le mooc c'est quoi l'éco. (Nous reproduisons sur ces pages un MOOC que nous avions réalisé sur FUN en 2016 et 2017 sans les exercices et forums)

S1 - L'économie et vous

S2 - Quelle est la situation de l'économie française ?

S3 - Comment et pourquoi générer de la croissance économique ?

S4 - Le commerce international, la mondialisation : danger ou opportunité ?

S5 - Monnaie, banque, finance : ces sujets nous concernent tous

S6 - Qu’est-ce qu'une bonne politique économique ?

Introduction

Nous avons vu la semaine dernière que les échanges commerciaux entre pays se sont fortement accélérés dans les dernières décennies, à tel point qu'on peut parler de mondialisation commerciale. Pour permettre ces échanges de biens et services entre pays qui ne partagent pas la même monnaie, les échanges financiers, notamment les échanges de monnaies entre agents économiques résidant dans des pays différents, se sont également accrus. Mais si l'intégration financière entre les pays s'est d'abord présentée comme un simple corollaire de l'intégration commerciale, elle s'est développée à une telle vitesse que le montant des échanges financiers a très vite dépassé celui des échanges commerciaux. Nous allons donc étudier cette semaine les développements récents du système financier international et les risques dont ils sont porteurs pour la stabilité financière et économique mondiale. Même si ce sujet peut décourager a priori par son aspect abstrait et technique, nous allons essayer de vous montrer cette semaine qu'il nous concerne tous. D'une part, la question du rôle de la finance et de ses dérives potentielles est partout présente dans les médias, surtout depuis la crise financière des subprimes, et nous allons voir comment l'appui sur des données chiffrées variées permet d'éclairer le débat médiatique. D'autre part, nous allons voir que nous sommes tous, à notre échelle, des acteurs du système financier international, même si nous ne nous en doutons pas toujours. Ainsi, combien d'entre vous ont un livret A ou ont fait un prêt à la banque pour pouvoir s'acheter une maison ? Par ces opérations qui paraissent de prime abord purement individuelles, vous participez en fait au financement de l'économie mondiale. Nous allons vous montrer comment.

Un préalable à cette étude est néanmoins l'analyse du rôle de la monnaie en circulation dans l'économie, que nous allons découvrir dans la première sous-section de cette semaine. Ensuite, nous verrons en détails les caractéristiques récentes du système financier international, ce qui nous conduira à évoquer la multiplication des crises financières dans les dernières décennies. Enfin, nous nous attarderons sur la crise de la zone euro, qui a touché plus spécifiquement les marchés financiers de dette publique.

MOOC c'est quoi l'éco : Semaine 5 - A Quel est le rôle de la monnaie ? (André Orléan)

Dans la vidéo ci-dessous, André Orléan, directeur de recherche au CNRS et directeur d’étude à l’Ecole des Hautes Etudes en Sciences Sociales (EHESS), souligne les différentes approches économiques du rôle de la monnaie et le lien entre monnaie et valeur, et expose la spécificité de l'approche institutionnaliste dont il se revendique. Cette vidéo permet de comprendre à quoi sert la monnaie pour les économistes, de comprendre la différence entre économie réelle et économie monétaire, et de mettre en évidence l'existence d'approches concurrentes en économie, qui se distinguent en particulier sur la question de la monnaie.

Notions et raisonnements à partir de l'analyse d'André Orlean

André Orléan présente les différentes fonctions qui définissent le rôle de la monnaie pour les économistes, et explique en quoi la fonction privilégiée diffère selon l'approche économique retenue. La question de la monnaie est en effet un point de divergence central entre différents courants de l'économie.

Au sens courant, la monnaie représente l'ensemble des moyens de paiement utilisés sur un territoire donné pour procéder à des échanges de biens et de services. Aujourd'hui, elle prend soit la forme de pièces et de billets de banques émis par les banques centrales (dont la valeur n'est plus directement liée à la quantité de métaux précieux utilisée, par contraste avec la monnaie métallique utilisée initialement, qui pouvait poser de petits problèmes de transport...) : la monnaie fiduciaire, soit la forme de monnaie dématérialisée, électronique, représentée par les dépôts des agents économiques auprès des banques : la monnaie scripturale. Cette courte vidéo proposée par la Banque de France fait le point sur les différentes formes de la monnaie et sur les mécanismes de la création monétaire, qui provient des crédits faits par les banques aux particuliers et aux entreprises, et qui est contrôlée par les banques centrales.

Comme le rappelle André Orléan, historiquement, les économistes ont mis en avant la fonction d' intermédiaire des échanges comme fonction première de la monnaie. La monnaie facilite les échanges en permettant de s'abstraire du problème de la double coïncidence des désirs propre au troc : je n'ai pas besoin d'échanger le bien que je possède contre le bien que je désire. A la place, je peux donner de la monnaie pour obtenir le bien que je souhaite et l'individu à qui je cède cette monnaie peut en retour l'utiliser pour obtenir un autre bien, qui n'a pas besoin d'être un bien que je possède moi-même.

Au contraire, André Orléan met l'accent sur une deuxième fonction de la monnaie qui est la fonction d' unité de compte (aussi dite d'étalon de valeur). La monnaie permet ainsi d'exprimer la valeur des différents biens et services échangés dans la sphère marchande dans une unité commune, ce qui permet de les comparer, de les hiérarchiser et de calculer le nombre d'unités d'un bien qui sont nécessaires pour pouvoir acheter un autre bien.

De ce point de vue, André Orléan se situe dans une approche institutionnaliste de la monnaie. Il présente la monnaie comme une institution, dont l'établissement est un préalable nécessaire à tout échange marchand. Par conséquent, à rebours des théories classiques de la monnaie, cette approche lie directement la monnaie et la valeur d'un bien (ou d'un service). La valeur d'un bien n'a de sens que parce qu'il existe une unité, acceptée de tous, qui permet de l'exprimer relativement à celle des autres biens.

Dans les théories classiques de la monnaie, la valeur d'un bien est complètement indépendante de la monnaie. Chez les économistes dits "classiques" (des économistes britanniques de la deuxième moitié du XVIIIème siècle et de la première moitié du XIXème siècle comme Adam Smith et David Ricardo mais aussi Karl Marx), la valeur d'un bien est une mesure objective, liée à la quantité de travail nécessaire à la production du bien. Chez les économistes dits "néo-classiques" (notamment Léon Walras et William Stanley Jevons), qui ont prolongé à la fin du XIXème siècle les travaux des économistes classiques, la valeur d'un bien est une mesure subjective, liée à l'utilité procurée par ce bien à chaque individu qui l'utilise. Dans les deux cas, la valeur d'un bien est intrinsèque, l'existence de la monnaie n'est pas une condition préalable à sa détermination.

La présentation de ces deux approches concurrentes de la monnaie chez les économistes conduit André Orléan à évoquer la distinction entre économie réelle et économie nominale (ou monétaire). Au sens courant, l'économie réelle regroupe les activités de production de biens et de services, qui génèrent la production de quantités non purement monétaires, qui ne dépendent pas des fluctuations de prix, tandis que l'économie monétaire regroupe, comme son nom l'indique, les activités qui génèrent des quantités monétaires, exprimées en prix courants et qui sont donc affectées par l'unité de compte retenue. Ainsi, on oppose souvent la sphère réelle et la sphère financière.

Dans l'approche institutionnaliste revendiquée par André Orléan, cette dichotomie entre économie réelle et économie nominale n'a de sens que dans la mesure où il existe des variables économiques qui sont exprimées en unités réelles (nombre de biens, nombre de personnes etc...) et non pas en prix, mais la monnaie, en tant qu'unité de compte, n'est pas neutre et affecte donc l'ensemble de l'économie.

Pour compléter la présentation d'André Orléan, nous vous proposons de lire ce petit texte issu d'une publication du Fonds Monétaire International qui mentionne une troisième fonction de la monnaie souvent évoquée par les économistes : la fonction de réserve de valeur. En effet, la monnaie détenue aujourd'hui peut être conservée pour acheter demain; sa détention permet donc de transférer de l'argent dans le temps.

En complément : La monnaie, une histoire de confiance

Au coeur de l'approche institutionnaliste de la monnaie est l'idée que celle-ci repose sur une convention sociale, sur une confiance mutuelle dans la valeur de la monnaie, indépendamment de son support, alors même que celui-ci s'est progressivement dématérialisé comme le rappelle Jézabel Couppey-Soubeyran dans son manuel Monnaie, Banques, Finance (éd. novembre 2015) publié aux Presses Universitaires de France dans la collection "Quadrige Manuels" (pp.106-107) :

MOOC c'est quoi l'éco : Semaine 5 - B Les développements récents du système financier (Jézabel Couppey-Soubeyran)

Nous avons vu dans la sous-section précédente le rôle imputé à la monnaie par les économistes, et les visions concurrentes qui co-existent sur cette question. La monnaie, qui est un intermédiaire des échanges, sert notamment à financer les activités économiques telles que la consommation et l'investissement. La monnaie ne rapporte rien en elle-même mais elle a l'avantage d'être parfaitement liquide, c'est-à-dire qu'elle est disponible immédiatement. Au contraire, les actifs financiers sont de l'argent qui est placé, qui n'est pas immédiatement récupérable, liquide, mais qui, en échange, rapportent une rémunération à leurs détenteurs. Ils peuvent aussi être un moyen de financer les activités économiques.

Le financement de l'économie repose sur la mise en relation des agents économiques qui ont besoin de ressources financières et ceux qui ont des ressources financières disponibles, qu'ils veulent mettre à disposition aujourd'hui pour en tirer un rendement futur. Il existe deux types de financement externe pour les agents économiques : le financement indirect et le financement direct. Le financement indirect est le financement par le crédit bancaire, dans lequel les banques jouent le rôle d'intermédiaire entre les agents à capacité de financement et les agents à besoin de financement. Le financement direct est le financement sur les marchés financiers, où la demande et l'offre de capitaux sont directement mises en relation, sans intermédiaire bancaire. Ce mode de financement indirect a pris une ampleur considérable depuis les années 1990 et une dimension de plus en plus internationale.

Dans la vidéo ci-dessous, Jézabel Couppey-Soubeyran, maître de conférences à l'Université Paris 1-Panthéon-Sorbonne et chargée d'études au CEPII, présente les évolutions du système financier international depuis les années 1990 et les risques dont sont porteuses ces évolutions.

Notions et raisonnements à partir de l'analyse de Jézabel Couppey-Soubeyran

Jézabel Couppey-Soubeyran présente ici les évolutions récentes du système financier international en citant de nombreuses données qui mettent toutes en évidence l'ampleur de l'augmentation des montants impliqués dans les opérations financières internationales. Mais que désigne t-on exactement par le terme "système financier international" ? Cela regroupe en fait l'ensemble des opérations réalisées dans le monde entre des agents qui ont besoin de ressources financières et des agents qui disposent de ressources financières en excédent et souhaitent donc les mettre à disposition d'autres agents, qui ne sont pas forcément localisés dans le même pays, en échange d'une rémunération. Ces opérations sont réalisées sur différents types de marchés de capitaux internationaux.

Le premier marché mentionné dans la vidéo est le marché des produits dérivés. Les produits dérivés sont des produits financiers dont la valeur dépend de l'évolution d'un autre actif financier ou physique (par exemple, des matières premières). L'actif auquel un produit dérivé est lié est appelé le sous-jacent. Les produits dérivés sont alors des contrats qui fixent à l'avance le prix d'achat ou de vente d'une quantité donnée de sous-jacent à une date ultérieure. Initialement, les produits dérivés visaient à se protéger contre un risque financier : par exemple, en fixant à l'avance le prix de vente d'un actif sous-jacent pour une opération réalisée à une date ultérieure, on se prémunit contre le risque d'une évolution future à la baisse de cet actif. Si vous voulez mieux comprendre ce que sont les produits dérivés et les enjeux de leur régulation, vous pouvez lire cette fiche sur le site BSI Economics. Si cela vous semble trop technique, pas de panique, nous sommes là pour répondre à vos questions sur le forum du MOOC !

Jézabel Couppey-Soubeyran évoque ensuite le marché des changes. Le marché des changes est tout simplement le marché sur lequel les agents économiques achètent une monnaie contre une autre (par exemple, des euros contre des dollars). C'est le marché financier le plus vaste du monde. Ce petit article proposé par le site La Finance pour tous explique plus en détails les différentes opérations financières qui peuvent être réalisées sur ce marché central dans les échanges commerciaux et financiers internationaux.

Le marché des actions est ensuite mentionné dans la vidéo. Une action est un titre émis par une entreprise, qui représente une part du capital de cette entreprise. Détenir une ou plusieurs actions d'une entreprise, c'est donc détenir une partie de cette entreprise. Ce bref article sur le site La Finance pour tous distingue les différents types d'actions et de marchés d'actions. Le marché obligataire est quant à lui le marché sur lequel s'achètent et se vendent des obligations, qui sont des titres émis par des Etats ou des entreprises pour pouvoir emprunter sur les marchés financiers. Jézabel Couppey-Soubeyran évoque également le marché immobilier. Les marchés cités jusque là sont essentiellement des marchés de capitaux à long terme. Il existe également des marchés de capitaux à court terme comme le marché interbancaire (où les banques se prêtent entre elles) et le marché monétaire.

Comme le souligne Jézabel Couppey-Soubeyran, la hausse du volume des transactions effectuées sur les marchés financiers depuis les années 1990 révèle une déconnexion progressive entre la sphère financière et la sphère réelle. Nous avons vu avec André Orléan dans la sous-section précédente la différence entre économie réelle et économie monétaire et financière. L'idée développée par Jézabel Couppey-Soubeyran est que les montants impliqués dans les opérations financières internationales sont sans commune mesure avec les montants qui sont nécessaires au simple financement de l'économie réelle (qui regroupe en particulier les opérations de production et d'échange de biens et services). On a en fait assisté à ce que l'on appelle une financiarisation de l'économie. Ainsi, les montants échangés sur le marché des changes sont bien supérieurs aux montants échangés lors des opérations d'achat et de vente de biens et services entre les pays (dont nous avons parlé dans la semaine précédente sur le commerce international). Les transactions financières sont ainsi souvent rapportées au PIB, qui est un agrégat dont vous avez déjà entendu parler dans les semaines précédentes, et qui est la mesure la plus standard des transactions économiques dites réelles (en ce qu'elle mesure la valeur ajoutée produite dans une économie).

Les chiffres caractérisant les évolutions récentes du système financier international révèlent donc que les opérations financières internationales visent à transférer de l'argent dans le temps non plus seulement pour financer une opération future dans la sphère réelle, mais également pour spéculer, c'est-à-dire pour tirer profit des évolutions futures à la hausse ou à la baisse des marchés financiers. Les évolutions récentes de l'activité des banques vont également dans ce sens puisque, comme le rappelle Jézabel Couppey-Soubeyran, la part de l'activité des banques consacrée au financement de l'économie réelle, c'est-à-dire notamment consacrée au crédit aux entreprises (qui vise à financer l'investissement productif et donc l'augmentation de la quantité ou de la qualité de la production de biens et services), a fortement diminué depuis les années 1990, et encore plus depuis les années 2000.

A ce sujet, Jézabel Couppey-Soubeyran évoque la hausse très conséquente du bilan des banques qui ne s'est pas accompagnée d'une hausse de la part du financement de l'économie réelle dans l'activité des banques. Mais qu'est-ce qu'un bilan bancaire ? Pour faire simple, c'est une description, à un instant donné, des ressources d'une banque et de l'utilisation qu'elle en fait. Le bilan d'une banque se décompose en deux parties : le passif et l'actif. Le passif décrit l'origine des ressources dont dispose une banque. Par exemple, l'argent que vous avez déposé sur votre livret A est inscrit au passif du bilan de votre banque. Au contraire, l'actif décrit l'utilisation qui est faite par la banque de ses ressources. Ainsi, l'argent prêté à une entreprise pour qu'elle puisse agrandir son site de production est inscrit à l'actif du bilan d'une banque. Pour mieux comprendre les fonctions premières des banques, vous pouvez lire ce court article issu de la rubrique "L'ABC de l'économie" de la revue Finances et Développement (FMI) qui explique quelles sont les fonctions traditionnelles des banques, qui jouent le rôle d'intermédiaire entre les agents demandeurs de capitaux et les agents offreurs de capitaux.

Un autre aspect de l'évolution de l'activité des banques souligné dans la vidéo est l'apparition de ce que Jézabel Couppey-Soubeyran appelle les "banques systémiques". Une banque systémique peut être définie comme une banque dont la faillite ferait peser un risque à l'ensemble du système financier, par le biais d'un effet domino, de réactions en chaîne, ce que l'on appelle le "risque systémique". De tels phénomènes de propagation du risque à l'ensemble du système à partir d'un événement singulier se produisent en raison de l'ampleur des fonds investis par certaines institutions financières sur les marchés financiers et des interdépendances qui existent entre les différents acteurs du système financier (Etats, assureurs, fonds d'investissement, épargnants etc...). Ainsi, si une banque A a emprunté des montants très importants à des banques B et C et que la banque A fait faillite, elle sera incapable de rembourser les montants empruntés, et les banques B et C seront directement touchées par la faillite de la banque A. De même, les ménages qui ont déposé leur épargne dans la banque A seront affectés par cette faillite. L'existence d'un tel risque systémique lié aux interdépendances croissantes entre les différents agents du système financier et à l'augmentation des montants en jeu peut par exemple expliquer pourquoi la Banque centrale américaine (la FED) n'a pas laissé l'assureur AIG faire faillite lors de la crise financière des subprimes. Cette crise financière a représenté en elle-même un événement systémique majeur, puisqu'une hausse initiale des défauts de paiement sur les crédits immobiliers subprimes aux Etats-Unis s'est progressivement propagée à l'ensemble des marchés financiers des économies développées, avant de se propager à l'économie réelle de ces économies développées, ainsi qu'aux économies émergentes par le canal du commerce international.

Enfin, Jézabel Couppey-Soubeyran décrit ce que l'on appelle "le shadow banking" (ou système bancaire parallèle), ses évolutions récentes et ses conséquences pour la stabilité du système financier international. Le shadow banking représente l'ensemble des intermédiaires qui sont en dehors du système bancaire traditionnel et donc les opérations financières qui ne sont pas comptabilisées dans les bilans bancaires. De ce fait, elles sortent du cadre traditionnel et ne sont donc soumises à aucune régulation. L'une des entités principales du shadow banking est représentée par les agences de titrisation. La titrisation est un processus financier relativement complexe, qui a joué un grand rôle dans la crise des subprimes, et qui permet de transformer des actifs de façon à ce qu'ils sortent du bilan des institutions financières qui les détiennent initialement. Le risque est alors disséminé. Cet article issu de la revue du FMI Finances et développement peut vous aider à en comprendre les principes de base.

Le Conseil de Stabilité Financière (Financial Stability Board en anglais), qui publie un rapport annuel sur le shadow banking, a montré que le système bancaire parallèle (au sens large) représentait en 2007 62 000 milliards de dollars, puis 59 000 milliards de dollars pendant la crise avant d'atteindre 80 000 milliards de dollars en 2014, un niveau supérieur à celui d'avant crise.

En complément

1- Les évolutions récentes du système financier international en graphiques

De manière générale, en économie et dans l'ensemble des sciences sociales, représenter des données chiffrées sur un graphique permet de visualiser immédiatement les grandes tendances (hausse, baisse, stagnation, caractère très cyclique etc...). C'est pourquoi, pour compléter les chiffres cités par Jézabel Couppey-Soubeyran dans la vidéo, nous vous proposons ces graphiques qui rendent très frappantes les évolutions mentionnées.

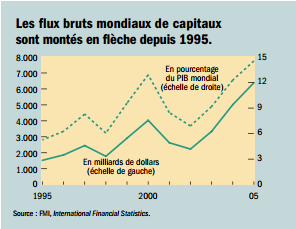

a- L'explosion des flux de capitaux mondiaux depuis 1995

Ce graphique, tiré de la publication Finances et Développement du FMI, rend immédiatement visible l'explosion des flux bruts de capitaux dans le monde entre 1995 et la crise financière de 2007, à la fois en valeur absolue (en milliards de dollars) et relativement aux évolutions de l'économie réelle mondiale (en pourcentage du PIB mondial).

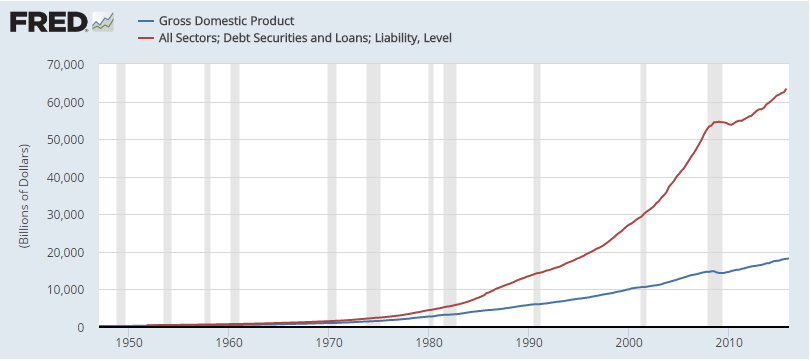

b- Economie réelle et secteur financier aux Etats-Unis

Ce graphique, que nous avons réalisé sur le site de la Réserve Fédérale de St Louis aux Etats-Unis qui est l'une des sources de données économiques américaines publiques les plus complètes et que vous pouvez également réaliser vous-mêmes sur leur site, rend évidente la déconnexion croissante entre sphère réelle et sphère financière aux Etats-Unis, qui sont l'un des grands centres financiers du monde. Le PIB nominal des Etats-Unis (courbe bleue) est ainsi mis en regard du montant des titres de dette et des prêts contractés aux Etats-Unis par les différents secteurs de l'économie (courbe rouge). A noter que ce dernier indicateur ne représente qu'une partie de la sphère financière aux Etats-Unis, puisqu'il se limite à l'instrument financier de la dette et qu'il ne représente que la dette au passif (voir l'explication sur le bilan bancaire ci-dessus pour comprendre ce qu'est un passif en finance) et pas à l'actif (qui serait ici le montant des titres de dette et des prêts contractés auprès des Etats-Unis). Ce graphique montre que la crise financière mondiale récente, qui a eu pour point de départ les marchés financiers américains, n'a pas mis fin à ce phénomène de déconnexion.

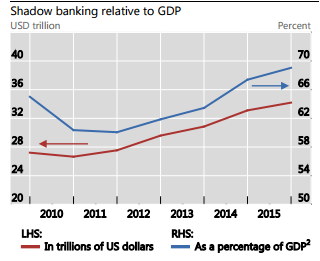

c- Le shadow banking dans le monde après la crise financière

Ce dernier graphique, tiré du dernier rapport en date du Financial Stability Board sur le shadow banking (rapport 2016 publié le 10 mai 2017, en anglais), révèle que la crise financière récente n'a pas non plus mis fin à la progression du shadow banking dans le monde, que ce soit en valeur absolue (courbe rouge) ou en pourcentage du PIB (courbe bleue). A noter que les montants représentés ici sont plus faibles que ceux évoqués au-dessus dans le cours car ils s'appuient sur une définition plus restrictive du shadow banking proposée récemment par le Conseil de Stabilité Financière (Financial Stability Board).

2- Banque de détail et banque d'investissement

Comme l'explique Jézabel Couppey-Soubeyran dans la vidéo proposée, les modèles d'activité bancaire ont très fortement évolué depuis les années 1990, en particulier pour les grandes banques. Des banques traditionnellement spécialisées dans les activités de détail se sont de plus en plus tournées vers des activités d'investissement. Mais quelle est la différence traditionnelle entre banque de détail et banque d'investissement ?

L'encadré suivant, extrait de l'ouvrage Monnaie, Banques, Finance (éd. novembre 2015) de Jézabel Couppey-Soubeyran publié aux Presses Universitaires de France dans la collection "Quadrige Manuels", pp.153-154, explique la différence entre les deux :

3- La banque et vous

Même si l'ampleur et la complexité des marchés financiers aujourd'hui peuvent vous laisser penser qu'en tant que particuliers, vous n'êtes pas concernés, sachez que même si vous n'investissez pas directement sur les marchés financiers, vous participez aussi, indirectement, au fonctionnement du système financier international. Ainsi, vos dépôts à la banque sont utilisés par cette dernière pour prêter de l'argent aux ménages ou aux entreprises qui en font la demande ou pour investir sur les marchés financiers internationaux. Néanmoins, les dépôts sont utilisés pour acquérir des actifs financiers relativement peu risqués, car ils doivent être disponibles pour vous à tout moment quand vous décidez de les retirer, les dépôts sont ce que l'on appelle "liquides".

Voilà quelques chiffres sur la banque et vous, tirés de la publication "Faits et Chiffres" de mars 2017 de la Fédération Bancaire Française :

- 99% des Français ont un compte bancaire.

- 46,4% des ménages français bénéficient d'un prêt.

- En décembre 2016, le montant des crédits à l'économie s'élève à 2169 milliards d'euros dont 911 milliards de crédit aux entreprises.

- Au troisième trimestre 2016, le taux d'épargne des ménages français était de 15 % de leur revenu disponible (c'est-à-dire les revenus du travail et du capital moins les cotisations sociales et les impôts).

- En décembre 2016, les montants déposés par les épargnants sur le livret A sont de 259,5 milliards d'euros, ceux déposés sur le livret de développement durable (LDD) sont de 101,4 milliards et ceux investis dans des contrats d'assurance vie sont de 1632 milliards. Depuis le 1er février 2016, le taux du livret A et du LDD est de 0,75% (révisable au 1er août 2017) et le taux des nouveaux PEL, ouverts depuis août 2016, est de 1%, un plus bas historique.

Si vous voulez en savoir plus sur le secteur bancaire, nous vous renvoyons vers ce dossier du site La Finance pour tous sur les banques.

MOOC c'est quoi l'éco : Semaine 5 - C Les crises financières (Gaël Giraud)

Dans la sous-section précédente, nous avons passé en revue avec Jézabel Couppey-Soubeyran les évolutions récentes du système financier international. Nous avons vu que ces évolutions étaient porteuses de risques pour la stabilité financière mondiale en raison de l'ampleur des transactions effectuées, de la dissémination des risques, et des faiblesses de la régulation financière.

Gaël Giraud, directeur de recherche au CNRS et économiste en chef à l'Agence française de développement, va encore plus loin et explique pourquoi certains économistes (pas tous) mettent directement en cause les évolutions récentes du système financier international pour expliquer la multiplication des crises financières dans le monde, et notamment dans les pays émergents qui se sont récemment ouverts financièrement.

Notions et raisonnements à partir de l'analyse Gaël Giraud

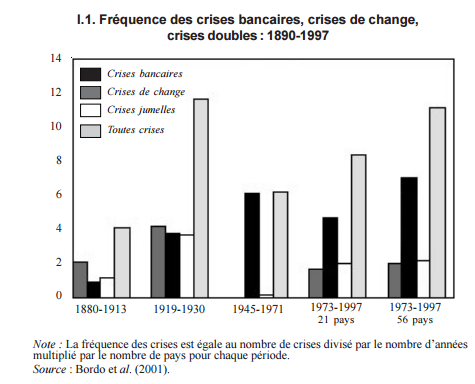

Le premier fait marquant en matière de crises financières évoqué par Gaël Giraud est celui de leur multiplication depuis les années 1970. Le graphique suivant, tiré du rapport du Conseil d'Analyse Economique intitulé Les crises financières (2004) (p.16), permet de visualiser cette augmentation, même s'il s'arrête en 1997, donc bien avant la crise financière mondiale de 2007-2009.

On voit ainsi que toutes crises confondues, la fréquence des crises a augmenté sur la période 1973-1997 par rapport à la période 1945-1971, en particulier lorsque l'on regarde les données affichées pour un échantillon de 56 pays (données tout à fait à droite). Néanmoins, le graphique permet aussi de remettre les choses en perspective : on voit que les crises n'avaient pas complètement disparu sur la période 1945-1971 et qu'elles étaient nombreuses sur la période 1919-1930.

On peut alors se demander ce qui fait que certains événements sur les marchés financiers vont être comptabilisés comme des crises financières. On entend en effet parler de crise - financière ou économique - à longueur de journée dans les médias, mais pour aller au-delà des analyses médiatiques et proposer une analyse économique des crises financières, il importe premièrement de se doter d'une définition précise.

Tout d'abord, il faut savoir qu'il existe plusieurs types de crises financières. Ainsi, les auteurs du rapport du CAE cité ci-dessus rappellent que les différents types de crises financières se distinguent par le marché financier ou l'institution touchés. Les trois principales sortes de crises financières sont les crises de change qui affectent le marché des changes, les crises bancaires qui affectent une ou plusieurs banques et les crises boursières qui touchent les marchés boursiers, c'est-à-dire les marchés d'actions. Nous avons vu dans la sous-section précédente ce qu'est une action, nous vous y renvoyons. Ces trois types de crises financières sont les plus fréquents. Une crise de dette souveraine (c'est-à-dire de dette publique, empruntée par un Etat et non par un ménage ou une entreprise) est un autre type de crise financière. La crise de la zone euro, en 2010, qui est un exemple typique de crise de dette souveraine, est donc également une crise financière. Nous y reviendrons dans la sous-section suivante qui se penche précisément sur cette crise.

Ce qu'on appelle alors une crise financière, de manière générique, c'est une déstabilisation du secteur bancaire ou financier d'une économie ou d'un ensemble d'économies interdépendantes, qui se caractérise par une forte dépréciation (c'est-à-dire une diminution de la valeur) des actifs financiers concernés. Plus concrètement, une crise de change est un épisode de forte baisse de la valeur d'une monnaie exprimée dans une monnaie de référence (= de forte dépréciation de la monnaie), une crise bancaire est un épisode de perte de valeur des actifs détenus dans le bilan d'une banque et une crise boursière est un épisode de très forte baisse du cours des actions (= le prix auquel ces actions s'échangent sur les marchés boursiers).

Il est toujours un peu difficile de savoir à partir de quand l'on peut parler d'une crise financière; c'est pourquoi l'on essaie de se doter de seuils de dépréciation des actifs à partir desquels on parle généralement de crise. Par exemple, on parle généralement de crise de change lorsque la valeur d'une monnaie par rapport à une monnaie de référence diminue de plus de 25% en une année.

Certaines crises financières se caractérisent par la combinaison simultanée de deux types de crises financières, notamment crise de change et crise bancaire, c'est ce que l'on appelle les crises jumelles (voir le graphique ci-dessus). Un autre terme à connaître en matière de crise financière est celui de crise financière systémique. Si vous avez bien suivi la sous-section précédente, cet adjectif doit vous être familier : on a en effet déjà parlé de banques systémiques et de risque systémique. De manière similaire, on parle de crise financière systémique pour désigner une crise financière qui se propage à l'ensemble du système financier, à partir d'un épisode de déstabilisation sur un marché financier particulier. De ce point de vue, la crise financière qui est partie en 2007 d'un secteur bien spécifique du système financier américain : le marché des prêts immobiliers subprime (c'est-à-dire à risque, car accordés à des ménages peu solvables), sur lequel le taux de défaut a soudainement augmenté, est typiquement une crise systémique. En effet, par le jeu des interdépendances entre les marchés financiers et de la titrisation dont nous avons déjà parlé dans la sous-section précédente, et surtout par un mécanisme de panique généralisée, la crise s'est transmise à l'ensemble du système financier, et même à l'économie réelle. Crise financière et crise économique ne sont pas synonymes : la seconde est caractérisée par un ralentissement du taux de croissance d'une économie et porte donc sur le secteur réel. Néanmoins, une crise financière peut se transformer en crise économique dès lors qu'elle se transmet à l'économie réelle.

Une autre notion évoquée par Gaël Giraud est celle de bulle spéculative. On parle de bulle spéculative sur un marché donné lorsque le prix d'un actif financier (par exemple d'une action) se met à augmenter très fortement sans que cela soit lié à un changement dans sa valeur réelle (la question qui taraude les économistes est bien évidemment de déterminer la vraie valeur d'un actif, ce qu'on appelle sa valeur "fondamentale", ce qui est loin d'être évident...). La hausse des prix est alors le résultat de paris spéculatifs : j'achète une action d'une entreprise parce que je pense que le prix de cette action va grimper dans le futur et que je pourrai donc la revendre plus cher que je ne l'ai achetée. André Orléan qui nous a parlé de la monnaie dans la première sous-section de cette semaine s'est beaucoup intéressé à cette question des bulles spéculatives, et nous vous renvoyons donc vers ce dossier pédagogique qui présente son point de vue sur les bulles financières si vous souhaitez approfondir le sujet.

Après la présentation de divers éléments récents en matière de crises financières (dont certains font écho aux éléments présentés par Jézabel Couppey-Soubeyran dans la sous-section précédente, notamment en ce qui concerne l'accroissement de la taille de certains acteurs bancaires), Gaël Giraud souligne l'existence d'une corrélation entre libéralisation financière (c'est-à-dire la facilitation de l'entrée et de la sortie de capitaux étrangers dans une économie et la déréglementation du secteur financier national) et multiplication des crises financières. Il voit même derrière cette évolution conjointe une causalité : pour lui, la libéralisation financière est directement responsable de la multiplication des épisodes de crises financières depuis les années 1970, notamment dans les pays émergents.

Cette question fait l'objet d'un débat acharné entre les économistes. Longtemps, la théorie économique a mis l'accent sur les bénéfices de l'ouverture financière des économies. Les bénéfices identifiés théoriquement sont à la fois d'ordre micro-économique (bénéfices pour un individu, une entreprise par exemple) : accès facilité à l'emprunt, capacité de transférer de l'argent dans le temps par le biais du système financier pour lisser la consommation dans le temps, diversification des risques etc..., et d'ordre macro-économique (bénéfices pour une économie entière, à l'échelle agrégée) : mise à disposition de capitaux étrangers qui va favoriser l'investissement et donc la croissance économique (nous vous renvoyons à la semaine 3 sur la question du lien entre investissement et croissance). L'idée était donc que la mobilité des capitaux, notamment des pays développés vers les pays en développement, pourrait permettre à ces derniers de rattraper leur retard de croissance, en accédant aux fonds mis à disposition sur les marchés financiers internationaux.

Néanmoins, comme le souligne Gaël Giraud, dans les données (et non plus seulement d'un point de vue théorique), les bénéfices de l'ouverture financière des économies en voie de développement sont bien plus difficiles à mettre en évidence. Un consensus est loin d'exister parmi les économistes à ce sujet, mais les faits stylisés récents en matière de crises financières ont, de manière générale, conduit les économistes à nuancer fortement ces bénéfices potentiels, et à souligner les dangers d'une ouverture financière trop brutale des économies en voie de développement. Celle-ci favorise en effet l'endettement, public et privé, dans ces pays, alors même que les capitaux étrangers sont volatils : c'est-à-dire qu'ils sont susceptibles d'être rapatriés très vite hors du pays où ils ont été investis, ce qui est une source d'instabilité financière. Pour ceux d'entre vous qui souhaiteraient approfondir ces questions, nous vous renvoyons vers cet extrait de L'Economie Mondiale 2015, aux Ed. La Decouverte, qui est rédigé chaque année par des économistes du CEPII et vers ce document de l'OCDE, qui est une institution connue pour ses prises de position en faveur de la libéralisation financière, et qui permet donc de proposer un contrepoint aux analyses précédentes.

En complément : Les crises financières, entre répétitions au fil de l'histoire et diversité

L'extrait suivant, tiré de l'ouvrage Monnaie, Banques, Finance (éd. novembre 2015) de Jézabel Couppey-Soubeyran publié aux Presses Universitaires de France dans la collection "Quadrige Manuels" (pp.274-275-276), propose un petit résumé de l'histoire des crises financières et dégage certains traits communs aux crises financières qui se sont répétées au fil du temps depuis le XVIIème siècle.

La dernière crise financière d'ampleur dans les pays industrialisés, qui a débuté à l'été 2007 sur le marché des crédits hypothécaires aux Etats-Unis et qu'on a souvent appelée la "crise des subprimes" (y compris dans les sous-sections précédentes de ce MOOC), présente nombre de ces caractéristiques communes aux crises financières à travers l'histoire (explosion du crédit, euphorie des agents financiers qui les a conduit à investir massivement dans des actifs de plus en plus risqués, période de boom sur le marché immobilier et sur les autres marchés financiers etc...). Néanmoins, chaque crise financière est unique et repose sur des mécanismes de déclenchement et de propagation qui lui sont propres. Comme nous l'avons déjà souligné ci-dessus, la crise des subprimes, et surtout sa propagation aux marchés financiers internationaux, sont ainsi spécifiquement liées aux innovations financières mises en place dans les décennies précédentes - notamment la titrisation que l'on a évoquée dans la sous-section précédente, qui a permis une dissémination des risques financiers et entraîné une forte opacité- et aux interdépendances croissantes entre les systèmes financiers des différents pays du monde.

Pour plus d'informations sur le déroulement de la crise des subprimes et sa propagation, nous vous renvoyons vers ce dossier réalisé sur le site de La Finance pour tous.

MOOC c'est quoi l'éco : Semaine 5 - D La crise de la zone euro. (Michel Aglietta)

Nous avons vu dans la sous-section précédente que les crises financières se sont multipliées depuis les années 1970, dans les économies émergentes comme dans les économies industrialisées. Ces crises ont souvent pris la forme de crises de change, de crises bancaires ou de crises boursières, mais aussi de crises de dette souveraine. A cet égard, la récente crise de la zone euro, qui a débuté en 2010, a révélé les conséquences qu'une telle crise peut avoir sur la stabilité économique et politique des pays qu'elle affecte. La spécificité de cette crise -à laquelle nous allons nous intéresser dans cette sous-section- est qu'elle a touché une union monétaire, qui est un ensemble de pays partageant une même monnaie.

Michel Aglietta, professeur d'économie à l'Université de Paris Nanterre et conseiller scientifique au CEPII et à France Stratégie, nous explique dans la vidéo ci-dessous les bénéfices attendus d'une union monétaire et les faiblesses intrinsèques de la zone euro, en insistant sur les problèmes de gouvernance de la zone.

Notions et raisonnements à partir de l'analyse de Michel Aglietta

La zone euro, créée en 1999, est ce qu'on appelle une union monétaire, c'est-à-dire un ensemble de régions ou de pays qui partagent une même monnaie. Elle regroupe aujourd'hui 19 pays. Il ne faut bien sûr pas confondre zone euro et Union européenne : plusieurs pays sont membres de l'Union européenne sans avoir adopté l'euro. Le Royaume-Uni en était un exemple bien connu; à la suite du référendum sur le Brexit du 23 juin 2016, il ne sera également bientôt plus membre de l'Union européenne. Vous pouvez trouver une carte des pays membres de la zone euro sur le site Toute l'Europe, qui est un portail d'information en ligne sur les questions européennes, ainsi que certains éléments d'analyse sur le Brexit.

Pourquoi certains pays choisissent-ils alors de partager la même monnaie ?

C'est parce qu'ils en attendent des bénéfices économiques. En effet, comme l'explique Michel Aglietta, une union monétaire peut avoir plusieurs effets bénéfiques pour ses pays membres sur le plan microéconomique, c'est-à-dire pour les ménages et les entreprises. Ces bénéfices sont essentiellement liés à l'accroissement attendu des échanges de biens et de services entre les pays membres de la zone. En effet, puisque les pays partagent alors la même monnaie, il n'y a plus de risque de change. Les acheteurs et les vendeurs paient et sont payés dans leur monnaie domestique, ce qui épargne le coût des transactions de change et fait disparaître l'incertitude sur la valeur future de la monnaie étrangère en monnaie domestique et inversement.

D'un point de vue théorique, l'effet attendu est que cela génère une hausse de l'offre de biens et de services sur le marché domestique (et donc une hausse de la concurrence). Or, ce que nous dit la théorie microéconomique, c'est que le prix d'équilibre sur un marché est celui qui égalise l'offre à la demande. En général, pour des biens et services standard, l'offre est une fonction croissante du prix (si je sais que je vais vendre un produit plus cher, j'en offre davantage) alors que la demande est une fonction décroissante du prix (si le prix d'un produit augmente, j'ai tendance à en vouloir moins). Une hausse de l'offre quand la demande reste constante entraîne alors une baisse de prix, qui bénéficie aux consommateurs. L'élargissement du marché bénéficie également aux producteurs car cela élargit leurs débouchés.

Néanmoins, Michel Aglietta souligne d'emblée que ces bénéfices ne se produisent que sous certaines conditions. C'est l'économiste américain Robert Mundell, qui le premier, en 1961, a établi les conditions sous lesquelles une union monétaire est plus bénéfique que coûteuse pour ses membres. C'est ce que l'on appelle la théorie des zones monétaires optimales. Robert Mundell a montré qu'il n'est optimal de créer une union monétaire que si le travail et le capital sont mobiles au sein de l'union, que si les pays sont intégrés commercialement, fiscalement et politiquement, et que si leurs cycles économiques sont positivement corrélés (entre autres conditions).

Pourquoi de telles conditions d'optimalité ? Comme l'explique Michel Aglietta, la création d'une union monétaire prive les Etats membres de l'instrument du taux de change les uns vis-à-vis des autres. Le taux de change ne peut donc plus être un outil d'ajustement si les pays membres subissent des chocs asymétriques. Pour comprendre ce que cela signifie, il faut imaginer 2 pays, par exemple le pays A et le pays B, avec le pays A qui fait face à une baisse de la demande mondiale pour les biens qu'il produit et le pays B qui fait face à une hausse de la demande mondiale pour les biens qu'il produit, quelle qu'en soit la raison. Si les 2 pays ne partagent pas la même monnaie, comme les exportateurs du pays A ont moins de revenus à l'étranger et que les exportateurs du pays B en ont plus, la valeur de la monnaie du pays A va baisser relativement à celle du pays B, lorsqu'elles sont exprimées dans une même unité (le taux de change entre les deux monnaies s'ajuste). Par conséquent, les exportations du pays A deviennent moins chères que les exportations du pays B, en termes relatifs, et la demande pour les exportations du pays A va augmenter relativement à celle pour les exportations du pays B, ce qui conduit à un retour à la situation initiale. Dans une union monétaire, puisque le taux de change ne peut plus s'ajuster, il faut qu'il existe d'autres mécanismes d'ajustement pour permettre un retour à la situation initiale en cas de chocs asymétriques subis par les pays membres. La mobilité du travail et du capital peuvent ainsi faire office de mécanisme d'ajustement : le travail et le capital vont se déplacer du pays A (où ils sont en excédent en raison d'une dégradation de la situation économique) vers le pays B (où ils sont davantage demandés en raison d'une amélioration de la situation économique), ce qui va in fine permettre un retour à la situation initiale en termes de taux de chômage dans les deux pays et en termes de prix relatifs. Si vous souhaitez avoir plus de détails sur la théorie des zones monétaires optimales, nous vous renvoyons vers ce petit texte rédigé par un économiste du FMI.

Un autre mécanisme d'ajustement possible est celui de l'existence de transferts budgétaires entre les Etats en cas de chocs asymétriques, du pays B vers le pays A dans l'exemple que nous venons de développer.

Le problème souligné par Michel Aglietta est que ces conditions d'optimalité d'une union monétaire n'étaient pas vérifiées dans la zone euro au moment où elle a été créée. Par exemple, l'une des conditions non respectées évidentes est celle de la mobilité du travail. De nombreux freins à la mobilité du travail existent en zone euro : barrières de la langue, des équivalences de diplôme, différences culturelles etc... Cela explique en partie pourquoi tous les Grecs ne sont pas partis travailler en Allemagne à la suite de la crise en zone euro. Mais Michel Aglietta met surtout l'accent sur l'absence de coordination macroéconomique des politiques économiques au sein de la zone (à l'exception de la politique monétaire qui est nécessairement commune puisqu'il n'existe plus qu'une seule monnaie, elle est mise en oeuvre par la Banque Centrale Européenne localisée à Francfort, en Allemagne), et en particulier de la politique budgétaire, qui ne prévoit pas de mécanismes de transferts budgétaires des économies en bonne santé économique vers les économies plus fragiles. Pour Michel Aglietta, la zone euro est incomplète sur le plan de la gouvernance, car il n'existe aucune instance supra-nationale de coordination des politiques macroéconomiques.

En l'absence de ces mécanismes de transfert, la création de la zone euro a alors favorisé les divergences entre pays, comme le rappelle Michel Aglietta (divergence d'inflation et d'endettement notamment).

Dans ce contexte d'union monétaire incomplète, comment alors expliquer la crise de la zone euro ? Elle résulte en fait de la conjonction de deux facteurs :

1) d'une part, elle est, comme le souligne Michel Aglietta, la conséquence de la crise financière de 2007-2009

2) d'autre part, elle est le résultat de ces faiblesses institutionnelles intrinsèques de la zone euro, que nous venons d'évoquer, et qui ont empêché que les pays les plus durement touchés par la crise puissent bénéficier de mécanismes d'ajustement favorables

La crise de la zone euro est une crise de dette publique, ce qui signifie qu'elle est liée à une hausse de la dette publique (rapportée au PIB) dans les économies de la zone, à la suite de la crise financière. Cela s'explique de trois façons.

Premièrement, les banques de la zone euro ont été très affectées par la crise des subprimes, car elles détenaient de nombreux actifs liés de près ou de loin aux crédits subprimes, qui ont perdu beaucoup de valeur à la suite de la crise. A titre d'exemple, l'exposition des banques françaises aux crédits subprimes a été estimée à plusieurs dizaines de milliards d'euros. Or, les Etats sont massivement intervenus pour renflouer les banques fragilisées, ce qui a entraîné une hausse des dépenses des Etats. Ainsi, en France, la décision a été prise en octobre 2008 de renflouer les 6 plus grandes banques françaises, à hauteur de 10,5 milliards d'euros.

Deuxièmement, les stabilisateurs automatiques ont entraîné une hausse mécanique des dépenses publiques. Les stabilisateurs automatiques sont des dispositions des finances publiques qui entraînent spontanément une hausse des dépenses publiques (ou une baisse des recettes) lorsque la situation économique se dégrade et une baisse des dépenses publiques (ou une hausse des recettes) lorsque celle-ci s'améliore. Les deux exemples principaux de stabilisateurs automatiques sont les allocations chômage et les impôts : lorsque la situation économique se dégrade, le nombre de chômeurs augmente, ce qui entraîne mécaniquement une hausse des dépenses publiques consacrée aux allocations chômage. De la même façon, les recettes fiscales diminuent car les revenus imposables diminuent. Lorsque la situation économique s'améliore, le volume total des allocations chômage tend au contraire à diminuer et les recettes fiscales à augmenter.

Troisièmement, les plans de relance budgétaire mis en place à partir de l'automne 2008 ont pesé sur les dépenses publiques.

Ce petit document proposé sur le portail Faciléco résume bien l'enchaînement de circonstances négatives qui a conduit à la crise de la zone euro. Pour une chronologie de l'euro et de sa crise, nous vous renvoyons vers ce document sur le portail Faciléco et ce document sur le portail Toute l'Europe.

On a alors observé une méfiance généralisée des investisseurs sur les marchés de dette publique en zone euro (notamment après la révélation des comptes publics truqués de la Grèce), que ce soit pour des raisons fondamentales (hausse de la dette publique) ou par des mécanismes de contagion au sein de la zone, la crise grecque suscitant ainsi la méfiance des investisseurs sur la dette italienne ou espagnole par exemple.

Michel Aglietta souligne alors le rôle des politiques de sortie de crise (ou de leur absence) pour expliquer la propagation et la persistance de la crise en zone euro. D'après lui, les plans de relance ont été trop tardifs en Europe relativement aux Etats-Unis, et il met directement en cause la responsabilité des plans d'austérité mis en oeuvre.

La relance, quant à elle, peut être budgétaire ou monétaire. Si elle a été essentiellement budgétaire (hausse des dépenses publiques) au moment où la crise des subprimes a touché l'Europe, les inquiétudes liées à la forte progression des ratios de dette publique ont plutôt conduit à lui préférer des politiques de rigueur budgétaire, en particulier dans les économies les plus touchées par la crise de la zone euro. Mais des politiques de relance peuvent également être mises en place par la Banque Centrale Européenne et non plus par les Etats, elles sont alors de nature monétaire. En comparaison à la banque centrale des Etats-Unis (la FED), la BCE a beaucoup plus attendu avant de mettre en oeuvre des politiques de relance monétaire.

Pour en savoir plus, nous vous renvoyons vers la sous-section qui propose quelques compléments sur le cours, juste après le quiz noté. Ce dernier vise à vérifier que vous avez bien compris ce qu'est une union monétaire, sous quelles conditions elle est a priori optimale, et le point de vue de Michel Aglietta sur la crise de la zone euro.

Nous vous renvoyons également vers la sous-section "Pour aller plus loin" de cette semaine, où Michel Aglietta discute les avenirs possibles de la zone euro dans une vidéo complémentaire.

En complément : Quel est le point de vue des économistes sur les politiques d’austérité ?

La question des politiques d'austérité est un exemple frappant de sujet sur lequel se déchirent les économistes. Nous vous renvoyons ici vers deux analyses économiques différentes qui proposent des points de vue concurrents sur le bien-fondé des politiques d'austérité qui ont été menées en zone euro, afin que vous vous fondiez votre propre avis et que vous puissiez le fonder sur des arguments d'ordre économique.

Le premier document vers lequel nous vous renvoyons est une note de blog de l'OFCE (Observatoire Français des Conjonctures Economiques), organisme d'étude connu pour ses positions anti-austérité.

Le deuxième document est un policy paper de la fondation Robert Schuman qui est un organisme de réflexion sur l'Europe. Ce document, en plus de souligner la nécessité d'une rigueur budgétaire, met en avant la nécessité de mettre en oeuvre un véritable fédéralisme budgétaire à l'échelle de la zone euro, c'est-à-dire la mise en commun des budgets des différents pays de la zone euro et une politique budgétaire commune. Vous noterez que Michel Aglietta appelle également de ses voeux une "euro-fédération", comme ce compte-rendu de son ouvrage sur le site de la Vie des idées l'explique. Néanmoins, ce fédéralisme évoqué par Michel Aglietta doit plus être compris comme un fédéralisme politique que comme un mécanisme de surveillance commun du budget des différents Etats-membres.

Enfin, pour que vous puissiez comprendre la nature des politiques de relance mises en oeuvre récemment par la Banque Centrale européenne, qui sont des politiques monétaires non conventionnelles en ce qu'elles ne s'appuient pas sur l'instrument usuel du taux directeur, nous vous renvoyons vers ce petit article proposé par Dessine moi l'éco. Ces politiques d'assouplissement quantitatif (ou quantitative easing, souvent appelées "QE" dans la presse) visent à augmenter la quantité de monnaie en circulation dans l'économie, notamment en incitant les banques à prêter davantage aux ménages et aux entreprises, par le biais d'achats de titres détenus par les banques contre des liquidités. Pour plus de détails, nous vous renvoyons également vers cet article de l'OFCE qui s'interroge sur ce que l'on peut attendre de la politique d'assouplissement quantitatif de la BCE.

MOOC c'est quoi l'éco : Semaine 5 - E Pour aller plus loin

Les trois temps de la partie "Pour aller plus loin"

- Dans un premier temps, nous vous proposons trois vidéos supplémentaires sur le thème "Monnaie, Banques, Finance" par les économistes des JECO. Dans une première vidéo, André Orléan expose plus en détails l'impact de la dimension monétaire sur l'économie, qu'il a déjà souligné dans les vidéos précédentes. Dans une deuxième vidéo, Jézabel Couppey-Soubeyran fait le point sur les réformes en cours du système financier, dont la nécessité a été rendue évidente par la récente crise des subprimes. Enfin, Michel Aglietta discute les avenirs possibles de la zone euro, et notamment celui qui lui semble le plus souhaitable.

- Dans un deuxième temps, nous vous proposons quelques suggestions de lectures supplémentaires.

- Dans un troisième temps, nous vous proposons comme d'habitude les documents complémentaires de la "salle des profs".

Documents et propositions de lecture :

Monnaie et création monétaire

- Sur les nouvelles formes de monnaie : cet article du site La Finance pour tous sur les monnaies locales et cette vidéo de Dessine moi l'éco sur le bitcoin

- Sur la création monétaire : cet article du site La Finance pour tous

Banques et régulation bancaire

- Sur l'histoire de long terme des banques en France : cet article d'Alain Plessis

- Sur la question de la régulation bancaire après la crise : ce rapport du Sénat "La régulation bancaire à l'épreuve de la crise financière"

- Sur les évolutions récentes de la régulation bancaire : cet épisode de l'émission de France Culture "L'Economie en questions"

Crises financières et crise des subprimes

- Sur les bulles spéculatives : ce petit document proposé par la Banque de France

- Si vous voulez entrer dans les détails des mécanismes de la crise des subprimes : ce rapport détaillé du Conseil d'Analyse Economique "La crise des subprimes"

Zone euro et crise de la dette

- Sur les faiblesses institutionnelles de la zone euro et sur les moyens d'y remédier : cette note du Conseil d'Analyse Economique "Compléter l'euro"

- Sur le Brexit, cette vidéo de Dessine moi l'éco et cet épisode de l'émission de France Culture "L'Economie en questions"

Références :

Michel Aglietta et André Orléan, La monnaie, entre violence et confiance, éd. Odile Jacob, 2002

Jézabel Couppey-Soubeyran, Monnaie, banques, finance, éd. Puf, coll. Quadrige, 3ème édition, novembre 2015

"Crise de la zone euro : où en sommes-nous ?", Cahiers français n°387, juillet-août 2015

"La salle du prof"

Les vidéos servant de support à ces séquences pédagogique sont accessibles sur le site SES-ENS (site expert DGESCO / ENS de Lyon proposant des ressources pour la formation et l'information des enseignants de SES) : Ressources du MOOC "C'est quoi l'éco ?"