Par Patrick Artus dans le cadre de la nocturne de l'économie du 9 mars 2022

Publié le 25/02/2022

La guerre en Ukraine a révélé une fois de plus la dépendance énergétique de l’Europe. Elle va donc pousser à accélérer la transition énergétique. Il est donc important de comprendre l’équilibre économique qui va résulter de cette transition.

Nous partons de l’hypothèse que la transition énergétique se fera par la décarbonation de l’énergie, des transports et de l’industrie, pas par la décroissance.

On comprend alors mieux aujourd’hui que la transition énergétique, ainsi réalisée, implique :

- une destruction de capital et d’emplois, donc une perte initiale de PIB potentiel et un risque de chômage ;

- un besoin massif d’investissements, dont la rentabilité financière est parfois faible, ce qui pose la question de la manière dont seront financés ces investissements (par l’épargne privée, par l’impôt ?), et montre la nécessité d’une baisse de la consommation ;

- une hausse importante des prix de l’énergie, de certaines matières premières et de certains biens (automobiles), d’où d’une part de l’inflation, d’autre part une hausse des inégalités, enfin le risque de raretés nouvelles (métaux nécessaires à la transition) et de tensions géopolitiques ;

- en conséquence, une pression importante sur les politiques publiques : besoin de transferts publics et d’investissements publics financés probablement par la taxation des revenus du capital ; pression sur les Banques Centrales pour maintenir des taux d’intérêt bas.

L’hypothèse de départ : la transition énergétique va se faire par la décarbonation, pas par la décroissance

Nous allons illustrer notre analyse par la situation de la zone euro et celle de l’OCDE.

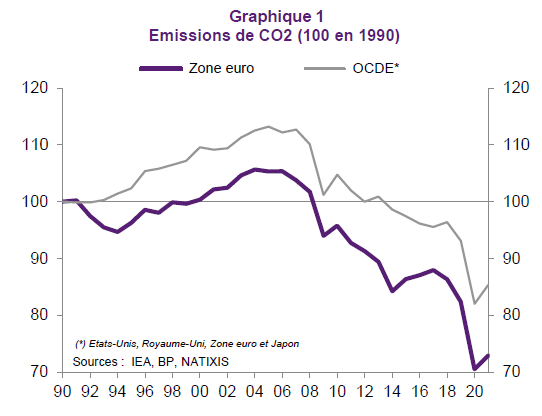

La disparition des émissions nettes de CO2 en 2050 (graphique 1) peut se faire de deux manières :

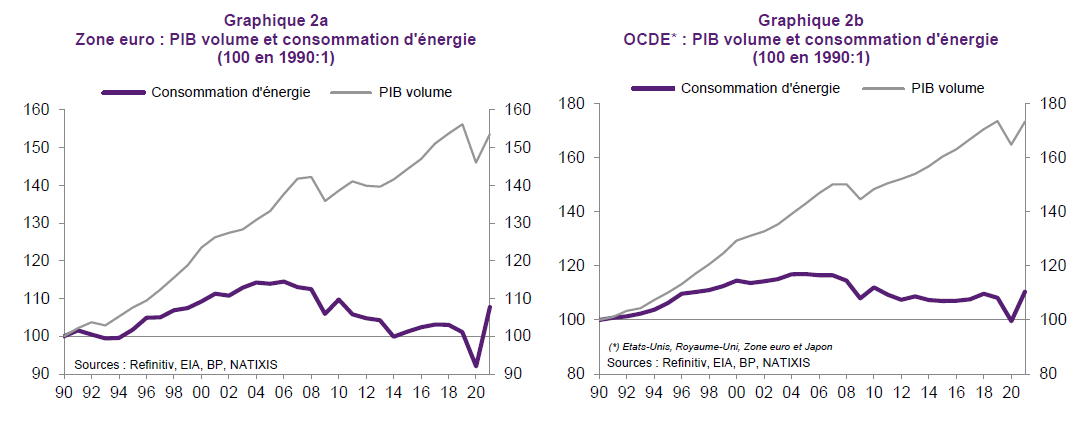

par la décarbonation de l’énergie, des transports, de l’industrie et par un effort d’économie d’énergie, qui font réduire les émissions de CO2 (graphique 1) et la consommation d’énergie, pas le PIB (graphiques 2a/b) ;

- par la décroissance, c’est-à-dire le recul du PIB.

Nous faisons ici l’hypothèse que la transition énergétique se fera par la décarbonation, pas par la décroissance, et nous regardons les conséquences macroéconomiques de la transition par la décarbonation.

Ces conséquences concernent :

- les destructions de capital et d’emplois ;

- le besoin d’investissement et ses conséquences ;

- les prix ;

- les politiques publiques.

Destruction de capital et d’emplois

La décarbonation va conduire à des destructions importantes de capital et d’emplois dans la production et l’utilisation des énergies fossiles, dans la production et la vente de voitures thermiques, dans les industries grosses consommatrices d’énergies fossiles.

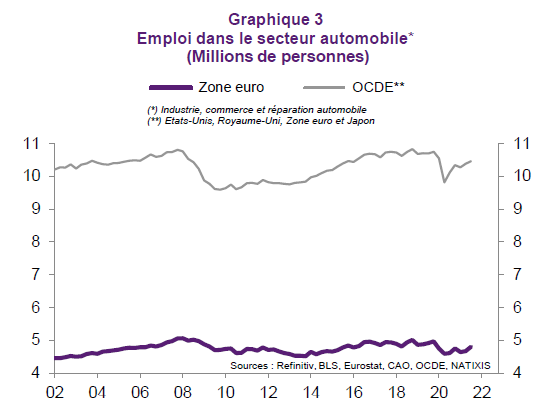

Dans la filière automobile seule (graphique 3), on évoque le chiffre de 500 000 emplois détruits en Europe avec le passage à la voiture électrique.

La destruction de capital implique qu’initialement le niveau du PIB potentiel sera réduit ; la destruction d’emplois, alors qu’en même temps apparaissent de nouveaux emplois (énergies renouvelables, rénovation thermique des bâtiments et logements) va impliquer un besoin considérable de requalification, de modification des compétences.

Besoin très important d’investissement

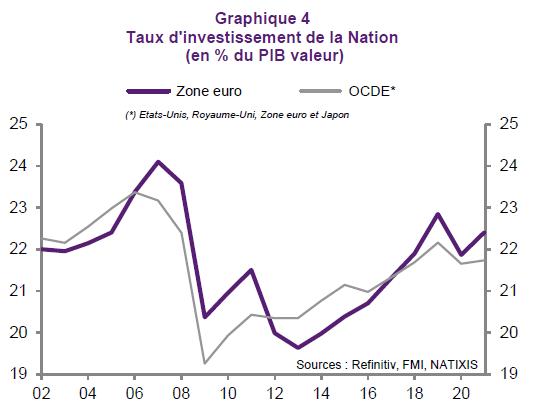

La transition énergétique nécessite des investissements très importants (dans la production et le stockage d’énergies renouvelables, dans les réseaux électriques, dans la décarbonation de l’industrie, dans la capture et l’utilisation du carbone, dans la rénovation thermique des bâtiments et logements), qu’on estime à un peu plus de 4 % du PIB pendant 30 ans. La forte hausse nécessaire du taux d’investissement (graphique 4) est de plus rendue compliquée par le fait que beaucoup de ces investissements ont des rentabilités financières faibles (particulièrement ceux dans la rénovation thermique des bâtiments et logements).

Les questions posées sont alors nombreuses :

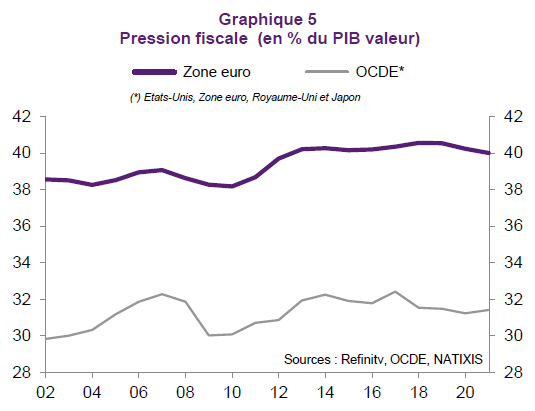

- comment seront financés ces investissements, par un supplément d’épargne privée, ou bien par des financements publics, particulièrement pour ceux dont la rentabilité financière est faible, ce qui nécessiterait une hausse de la pression fiscale (graphique 5) ?

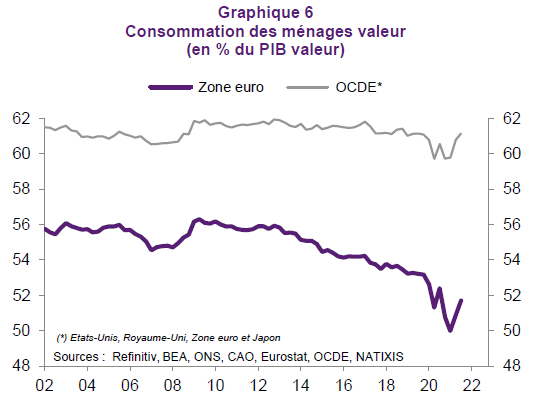

- Il y aura nécessairement baisse de la consommation (du poids de la consommation dans le PIB, graphique 6), puisqu’il faudra qu’il y ait davantage d’investissements alors que le niveau du PIB potentiel n’est pas plus élevé : il faut donc transformer de la consommation en investissement.

Hausse des prix et des inégalités

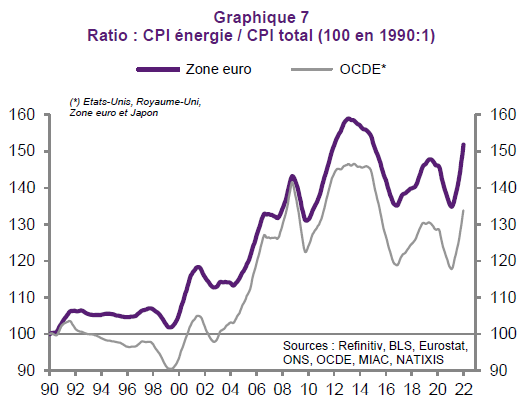

Il faut attendre d’abord, avec la transition énergétique, une hausse importante des prix de l’énergie (graphique 7).

Elle résulte de l’intermittence de la production des énergies renouvelables, qui impose de stocker l’électricité produite et donc de subir les coûts de stockage (avec des technologies de stockage qui peuvent avoir un rendement énergétique faible, par exemple au mieux 40 % pour l’hydrogène).

On sait aussi que les prix des voitures vont monter, avec des voitures électriques nettement plus chères que les voitures thermiques.

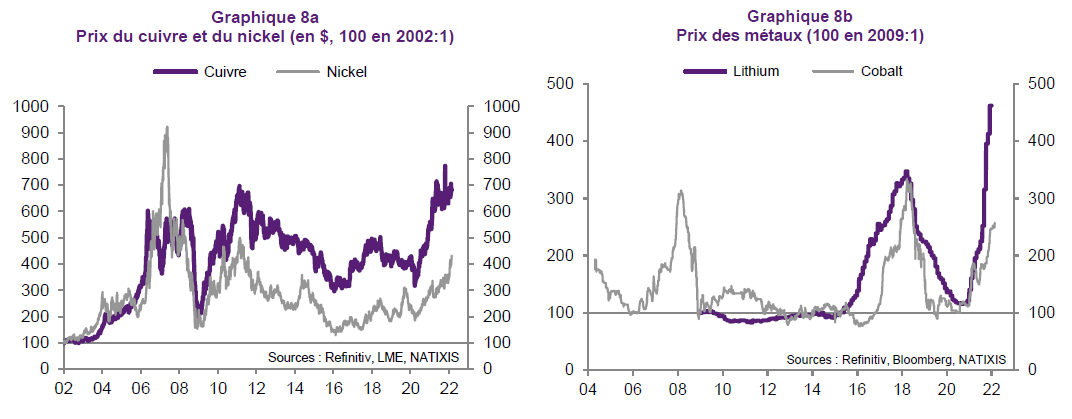

Par ailleurs, les technologies de décarbonation (batteries électriques, réseaux) consomment en grande quantité certaines matières premières (cuivre, nickel, lithium, cobalt, on parle d’une multiplication par 40 de la consommation mondiale de lithium en 30 ans) dont les prix déjà augmentent fortement (graphiques 8a/b).

Au-delà de la hausse des prix, il risque d’y avoir une rareté de ces métaux qui compromette la faisabilité de la transition énergétique.

Le poids des pays producteurs de ces métaux va aussi considérablement augmenter.

Il y aura donc :

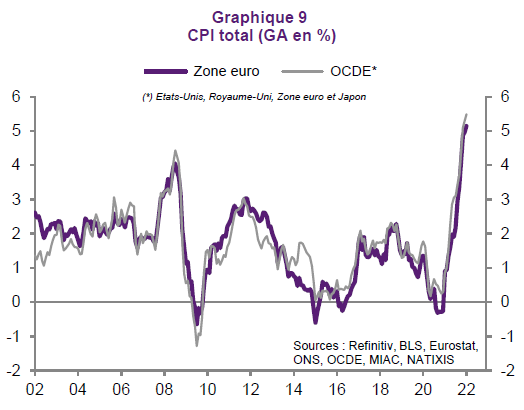

- une inflation plus forte (graphique 9), avec les problèmes induits pour le pouvoir d’achat, les politiques monétaires ;

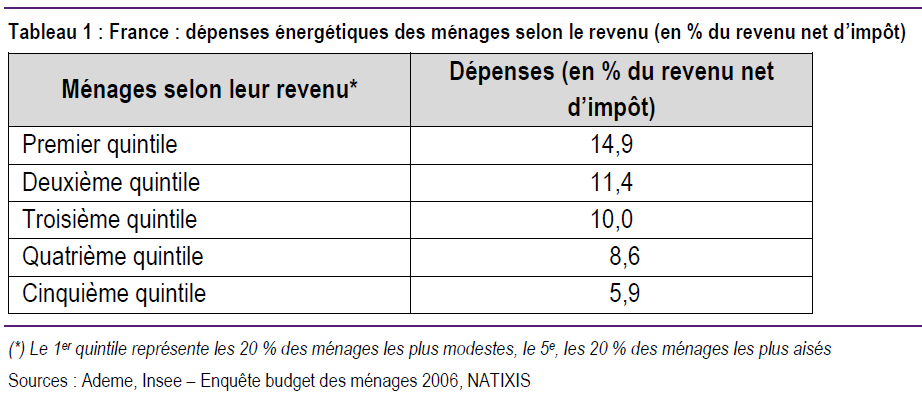

- une ouverture des inégalités de revenu, puisque les ménages modestes consacrent une partie importante de leur revenu à l’achat d’énergie (le Tableau 1 montre l’exemple de la France).

Pression importante sur les politiques publiques

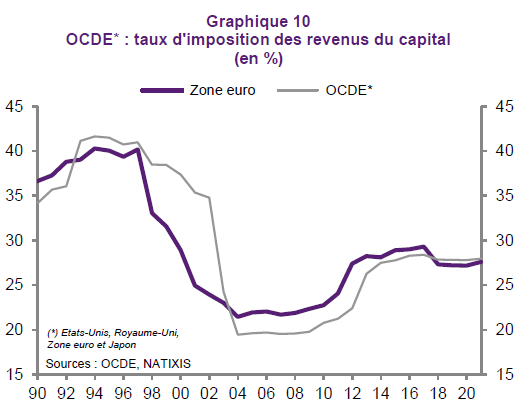

Cette pression sur les politiques publiques concerne d’abord la politique budgétaire. Les États devront participer à l’effort d’investissement, aider les ménages modestes confrontés à la hausse des prix de l’énergie. Il y aura donc forte hausse des dépenses publiques qu’il faudra financer par une hausse des impôts. Pour éviter de pénaliser les ménages, les États choisiront probablement une hausse de la taxation du capital et du revenu du capital (graphique 10).

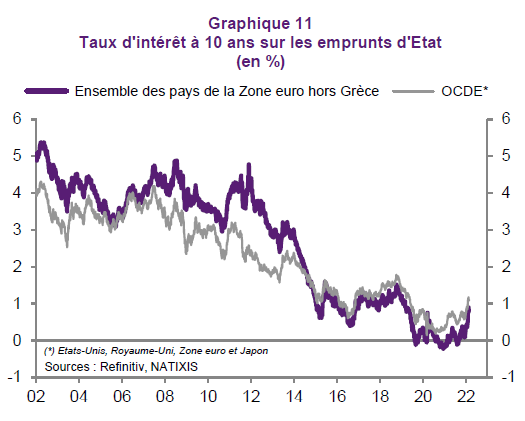

La pression sur les politiques publiques concerne ensuite les politiques monétaires. Pour faciliter la réalisation des investissements dans la transition énergétique, les Banques Centrales vont être fortement incitées à conserver des taux d’intérêt bas (graphique 11), pour éviter que les investissements, en particulier ceux à rentabilité financière faible, ne soient pas réalisés.

Synthèse : il faut se rendre compte des difficultés à venir

Le passage à la neutralité carbone par la décarbonation (et pas par la décroissance) fait donc apparaître de multiples difficultés :

- destruction de capital et d’emplois, donc perte de PIB potentiel et nécessité de requalification ;

- hausse forte des investissements, donc nécessité de réduire la consommation et d’épargner davantage, ce qui sera atteint entre autres par une hausse de la pression fiscale ;

- hausse des prix de l’énergie, de l’inflation et des inégalités de revenu ; les ménages modestes vont être confrontés à la hausse des prix de l’énergie, poste très important de leur consommation, des prix des voitures ;

- risque de raretés nouvelles, concernant par exemple les métaux nécessaires aux équipements pour la transition ; conséquences géopolitiques des besoins nouveaux de matières premières produites dans peu de pays ;

- contraintes fortes sur les politiques budgétaires et monétaires, hausse de la taxation du capital, maintien nécessaire de taux d’intérêt bas.

Il faut se rendre compte que certains ménages peuvent être touchés à la fois par la hausse des prix de l’énergie, des voitures, la nécessité de changer d’emploi ; qu’il peut y avoir un basculement de la rareté vers les matières premières nécessaires à la transition, en raison des objectifs climatiques ; qu’une hausse de la pression fiscale, qui est une des causes du recul nécessaire de la consommation, paraît indispensable, que la dépendance des pays de l’OCDE va évoluer (de l’OPEP et de la Russie vers les pays producteurs de cuivre, de nickel, de lithium, de cobalt…), mais qu’elle va persister.

Par Patrick Artus;

Patrick Artus, Marie-Paule Virard "Pour en finir avec le déclin - Les priorités économiques et sociales de la France", sortie le 2 mars chez Odile Jacob