Par Patrick Artus, Économiste, membre du Cercle des Économistes, qui sera présent aux Jéco 2024 sur les conférences L'Europe peut-elle à nouveau rattraper les Etats-Unis ? et L’économie est-elle maltraitée par les médias ? (AJEF)

L'Europe a eu, depuis 2002, une croissance nettement plus faible que celle de Etats-Unis, l'écart de croissance entre l'Europe et les Etats-Unis étant dû essentiellement à l'écart entre les gains de productivité.

Pourquoi la productivité du travail en Europe a-t-elle cru, depuis 2002, nettement moins vte qu'aux Etats-Unis (de 10 % dans la zone euro contre 42 % aux Etats-Unis) ? Les compétences de la population active ne sont pas très différentes en Europe et aux Etats-Unis. Les explications pertinentes sont plutôt l'insuffisance de l'investissement en Europe, qui n'est pas lié à l'insuffisance de l'épargne, mais au fait qu'une partie importante de l'épargne des européens est prêtée aux autres pays et non investie en Europe ; le faible niveau des dépenses de Recherche-Développement et des investissements en Nouvelles Technologies en Europe, qui est associé au faible poids du secteur des Nouvelles Technologies.

Progression de la productivité faible en Europe

Lorsqu'on compare la progression du PIB aux Etats-Unis et en Europe, il faut tenir compte du fait que la démographie est plus favorable aux Etats-Unis (le taux de fécondité est de 1,8 en 2023 aux Etats-Unis et en France, 1,6 en Allemagne, 1,4 en Italie, 1,3 en Espagne ; le nombre d'immigrés est très élevé aux Etats-Unis, l'immigration nette ayant été chaque année de 1,5 millions depuis 20 ans ). La comparaison pertinente est celle des gains de productivité.

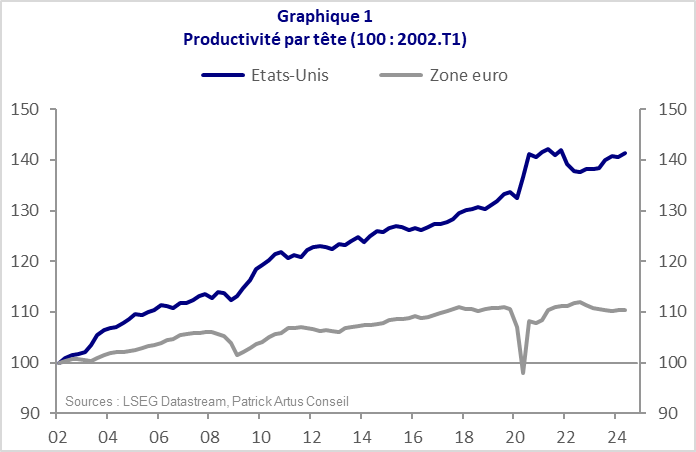

Le graphique 1 montre que, depuis 2002, la productivité a progressé de 42% aux Etats-Unis et de 10 % dans la zone euro.

Il faut s'interroger sur les causes de cet écart entre les gains de productivité

L'investissement et l'utilisation de l'épargne

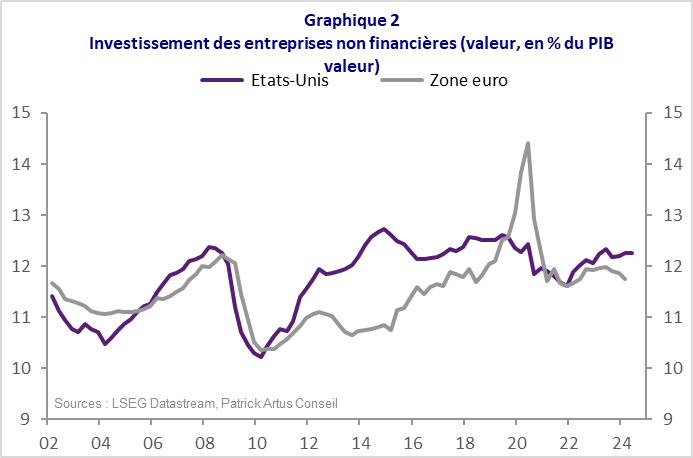

Le graphique 2 montre que le taux d'investissement des entreprises est structurellement plus élevé aux Etats-Unis que dans la zone euro.

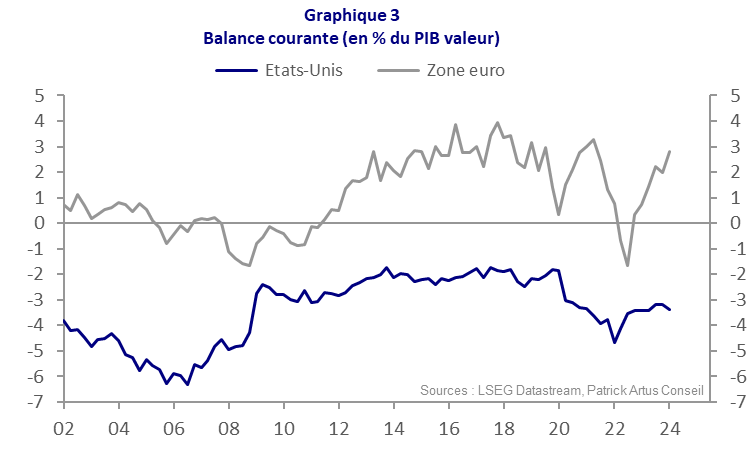

Cet écart entre le taux d'investissement peut avoir plusieurs explications : la croissance plus forte aux Etats-Unis, la rentabilité plus forte du capital aux Etats-Unis qu'en Europe (le rendement des fonds propres - le ROE - est aujourd'hui de 16 % aux Etats-Unis contre 10% en Europe), la plus grande facilité à financer les investissements aux Etats-Unis (la capitalisation boursière est de 114% du PIB en europe et de 178% du PIB aux Etats-Unis, les montants levés par les fonds de Private Equity sont 3 fois plus élevés aux Etats-Unis qu'en Europe). La plus forte attractivité des Etats-Unis pour les investisseurs se voit clairement quand on compare les soldes des balances courantes (graphique 3). Les Etat-Unis ont un déficit structurel de leur balance courante, ce qui veut dire qu'ils utilisent de l'épargne empruntée aux pays du Reste du Monde pour investir ; l'Europe a un excédent structurel de sa balance courante , ce qui veut dire qu'elle prête une partie de son épargne au Reste du Monde.

Réaliser l'Union des Marchés des Capitaux en Europe ne corrigerait que peu cette situation défavorable de l'Europe, au contraire de ce qui est souvent avancé. Les entreprises européennes se financent essentiellement par du crédit bancaire et pas sur les marchés financiers, et de plus c'est la rentabilité plus forte des investissements aux Etats-Unis qui attire l'épargne des Européens.

Faiblesse de la Recherche-Développement et de l'investissement en Nouvelles Technologies

La faiblesse du taux d'investissement des entreprises en Europe est aggravée par le fait que, en moyenne, cet investissement est peu sophistiqué. Cela se voit à la faiblesse des dépenses de Recherche-Développement (3,6% du PIB aux Etats-Unis, 3,1% du PIB en Allemagne, 2,2% du PIB en France, 1,4 % du PIB en Espagne et 1,3% du PIB en Italie) et de celle de l'investissement en Nouvelles Technologies ( 5,5% du PIB aux Etats-Unis, 3,2% du PIB en Europe).

Cela est cohérent avec l'observation que le poids du secteur des Nouvelles Technologies est nettement plus élevé ux Etats-Unis qu'en Europe (ce secteur pèse 6% du PIB aux Etats-Unis et 4,2% du PIB dans la zone euro) et que la croissance en volume de ce secteur est plus forte aux Etats-Unis (6,6 % en moyenne depuis 2010) qu'en Europe (4,6% en moyenne dans la zone euro depuis 2010). Les investissements dans les nouvelles technologies de l'information et de la communication sont nettement plus élevés aux Etats-Unis que dans la zone euro ( en 2023, 5,5% du PIB contre 3,2% du PIB) et ils augmentent plus vite (en 10 ans, de 2,5 points de PIB aux Etats-Unis contre 0,7 point dans la zone euro).

L'Europe est donc dépassée par les Etats-Unis (et aussi par la Chine) en termes d'innovation, de recherche fondamentale (0,3% du PIB en Europe, 0,6% aux Etats-Unis), ce qui vient à la fois de l'insuffisance de l'effort public et de l'effort des entreprises.

Le lien entre le niveau des dépenses de Recherche-Développement ou le taux d'investissement en Nouvelles Technologies et la croissance de la productivité du travail est confirmé par l'analyse statistique.

Comment corriger les handicaps de l'Europe ?

Nous avons vu que les handicaps de l'Europe qui en freinent la croissance sont l'insuffisance de l'innovation des investissements en Nouvelles Technologies, la faible rentabilité des investissements par rapport aux Etats-Unis. Le rapport remis par M. Draghi en septembre 2024 confirme ce diagnostic et ajoute comme handicap le prix élevé de l'énergie par rapport aux Etats-Unis ( le prix du gaz naturel et d'environ 36€ le Mwh en Europe et de 7$ le Mwh aux Etats-Unis). Le rapport Draghi préconise la réalisation de l'Union des Marchés des Capitaux (nous avons vu plus haut qu'elle serait peu efficace) et la mise en place de 800 Mds € par an d'investissements supplémentaires publics et privés.

Le problème est que seulement 224 Milliards d'euros sur les 807 alloués en théorie par le plan 'Next Generation EU"ont été versés aux pays européens. On note en particulier une faible participation des collectivités locales. Une question importante est la suivante : les projets d'investissement sont-ils suffisamment nombreux pour absorber un plan de cette ampleur ? La proposition du rapport Draghi d'ajouter 800 milliards d'euros par an semble donc prématurée et hasardeuse.