Par Patrick Artus, Économiste, membre du Cercle des Économistes, qui interviendra aux Jéco 2025 sur les conférences : Garder l'épargne des européens en Europe et Sauver le modèle social européen

Déficit croissant des systèmes de protection sociale

Les régimes de protection sociale montrent des déficits très importants et croissants. La Sécurité sociale (essentiellement l'Assurance maladie) affiche un déficit de 15,3 milliards d'euros en 2024, qui devrait monter à 24,8 milliards d'euros en 2025. Les régimes de retraite ont un déficit de l'ordre de 7 milliards d'euros en 2025 et leur situation se dégradera, le déficit allant vers 15 milliards d'euros en 2035. Ces déficits croissants viennent de 2 causes essentielles : la faiblesse de la croissance, le vieillissement démographique.

La croissance potentielle en volume est au mieux de 1 % par an en France avec la stagnation de la productivité et celle de la population en âge de travailler, la seule source de croissance étant la hausse du taux d'emploi des personnes âgées de plus de 60 ans. Sous l'hypothèse d'une inflation de l'ordre de 1,5 % par an, la croissance nominale est de 2,5 % par an, ce qui est par exemple inférieur à la hausse des dépenses de santé (en 2025, l'Ondam - objectif national des dépenses d'Assurance maladie - a été fixé à 3,4 % et ce chiffre sera certainement dépassé, atteignant probablement au moins 4 %, voir l'avis du Comité d'alerte sur l'évolution des dépenses d'Assurance maladie).

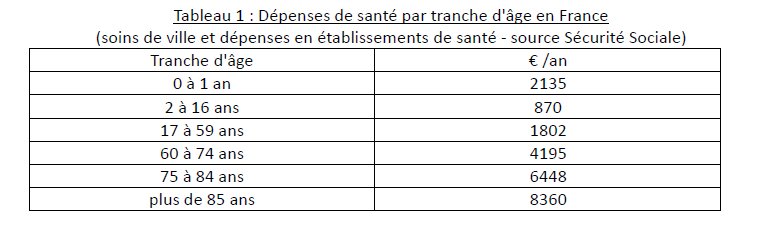

Le vieillissement démographique aboutit presque mécaniquement à une hausse des dépenses de santé, qui sont croissantes avec l'âge (Tableau 1) à partir de la tranche d'âge 17-59 ans .

L'équilibre des systèmes de retraite est compromis par la baisse continue du nombre de cotisants par retraité : 6 en 1945, 4,29 en 1965, 2,04 en 2004, 1,67 en 2024 entre 1,3 et 1,4 en 2050 (d'après le Conseil d'orientation des retraites).

La perspective, s'il n'y a pas de politique corrective, est donc une augmentation continue des déficits des régimes de protection sociale, les effets de la faiblesse de la croissance et du vieillissement démographique se cumulant.

Première piste : accroître le taux d'emploi, mais ce sera très difficile

En 2024, le taux d'emploi en France des 15-24 ans est de 34,4 % et celui des 60-64 ans de 42 %, contre 51 % pour les 15-24 ans et 67 % pour les 60-64 ans en Allemagne. La faiblesse du taux d'emploi des jeunes et des personnes de plus de 60 ans explique l'essentiel de l'écart entre la France et l'Allemagne pour le taux d'emploi d'ensemble (des 15-64 ans) : 69 % en France, 77 % en Allemagne. Le calcul est simple : si la France avait le même taux d'emploi que l'Allemagne, l'emploi serait accru de 12 % en France, le PIB d'environ 10 % (en tenant compte de ce que les nouveaux emplois seraient moins productifs que la moyenne des emplois) et les recettes fiscales seraient accrues de 5 points de PIB.

Mais en réalité accroître le taux d'emploi sera très difficile. La faiblesse du taux d'emploi des jeunes reflète la mauvaise qualité du système éducatif ; celle du taux d'emploi des personnes de plus de 60 ans reflète la réticence des salariés et des employeurs à maintenir les personnes âgées dans les entreprises. Dans un sondage récent (commandé par BFM Business) 69 % des français se déclarent hostiles au report de l'âge de la retraite.

Deuxième piste : augmenter les cotisations sociales, mais cela serait aussi difficile

L'OCDE calcule le "tax wedge", l'écart entre le coût du travail pour l'employeur et le salaire net, après impôts, perçu par le salarié calculé en pourcentage du coût total du travail. En 2024, le tax wedge était de 47,2 % en France contre une moyenne de 34,9 % pour l'ensemble des pays de l'OCDE. La France est à peu près au même niveau, en ce qui concerne le tax wedge, que l'Allemagne et l'Italie, mais l'Espagne (tax wedge de 40,6 %), les Pays-Bas (35,1 %), les Etats-Unis (30,1 %), le Royaume-Uni (29,4 %) ont une taxation du travail beaucoup plus faible que celle observée en France.

Accroître la taxation des salaires du côté des entreprises dégraderait la compétitivité-coût, alors que les entreprises françaises subissent les droits de douane mis en place par l'Administration Trump et la concurrence accrue des produits chinois ; du côté des salaires, réduirait encore le salaire net alors qu'il y a un consensus pour dire qu'il faut l'augmenter par exemple en réduisant la pression fiscale, pour réduire le nombre de travailleurs pauvres (en France, 1,2 millions de personnes ayant un emploi sont pauvres, c'est à dire ont un revenu inférieur à la moitié du revenu médian).

Troisième piste : stimuler la croissance, mais comment ?

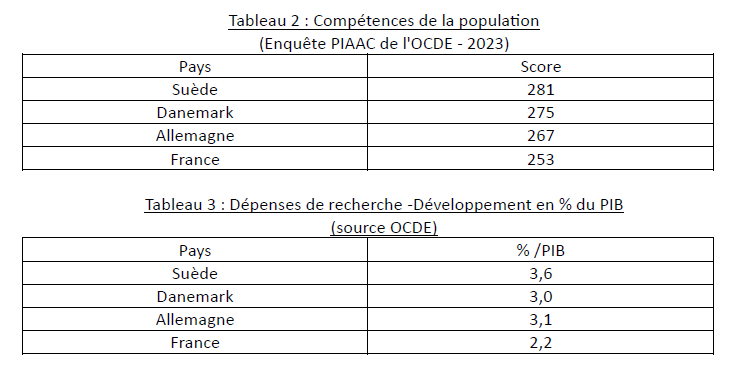

Si la croissance de la France était de 2 % par an et non de 1 % par an, les recettes fiscales croîtraient de 15 milliards d'euros chaque année (c'est à dire seraient supérieures, dans un scénario de croissance à 2 % par an, de 75 milliards d'euros au bout de 5 ans à ce qu'elles seraient dans un scénario à 1 % de croissance par an), ce qui permettrait de financer les déficits prévus de tous les systèmes de protection sociale. Mais comment passer de 1 % à 2 % de croissance par an ? Une caractéristique commune des pays européens en croissance rapide (Suède Danemark) est de disposer d'un système éducatif performant, d'avoir des compétences élevées de la population (Tableau 2) et de réaliser beaucoup de dépenses de Recherche-Développement (Tableau 3)

On voit le chemin qu'il reste à couvrir en France pour améliorer les compétences et accroître l'effort de R&D.

Au total, comment éviter la réduction des dépenses de protection sociale ?

Les dépenses de protection sociale vont, spontanément, croître plus vite que le PIB avec la faiblesse de la croissance du PIB et le vieillissement démographique.

Les trois pistes que nous avons évoquées pour accroître les ressources des systèmes de protection (accroître le taux d'emploi, accroître la taxation du travail, stimuler la croissance) sont difficiles à suivre (avec la mauvaise qualité du système éducatif, les réticences face au report de l’âge de la retraite, la taxation déjà très élevée du travail, les obstacles à la croissance).

La taxation des riches ne peut pas suffire (et de loin) à couvrir les besoins de financement de la protection sociale et de plus ses effets négatifs (départs, évasion fiscale accrue) sont difficiles à mesurer mais probables.

Il reste des mesures d'économie : sous-indexation des retraites sur les prix (une sous-indexation de 0,5 points des retraites sur l'inflation rapporte un peu plus de 2 milliards d’euros, qui se cumulent soit 10 milliards au bout de 5 ans) ; hausse de la franchise sur les dépenses de santé (aujourd'hui plafonnée à 50 euros par an pour chaque personne), cette franchise rapportant aujourd'hui 700 millions d'euros à la Sécurité Sociale.

Ces mesures seraient très impopulaires (par exemple 72 % des français rejettent la sous-indexation des retraites), mais inévitables.