Par Sonia Paty, Professeure d’économie à l’Université Lumière Lyon 2, GATE Lyon Saint-Etienne (UMR 5824), qui interviendra aux Jéco 2025 sur la conférence : Impôts locaux : des collectivités de moins en moins autonomes ?

Avec ses 18 régions, 101 départements, 1 200 groupements intercommunaux et un peu moins de 35 000 communes, la France demeure un pays très fragmenté. Acteurs majeurs en matière de politiques publiques, les collectivités territoriales mobilisent principalement trois types de ressources : la fiscalité locale, les dotations et compensations versés par l’État et les recettes payées par les usagers des services publics locaux. Depuis deux décennies, plusieurs réformes ont progressivement modifié le poids relatif de ces principales recettes. Toutes ces mesures ont-elles finalement réduit l’autonomie fiscale des collectivités territoriales ? Le modèle français est-il en train de se transformer progressivement d’une fiscalité locale ancrée sur les territoires au profit d’une fiscalité nationale affectée aux collectivités territoriales ? Le système actuel permet-il de répondre aux enjeux actuels de la transition écologique ?

Des recettes en baisse

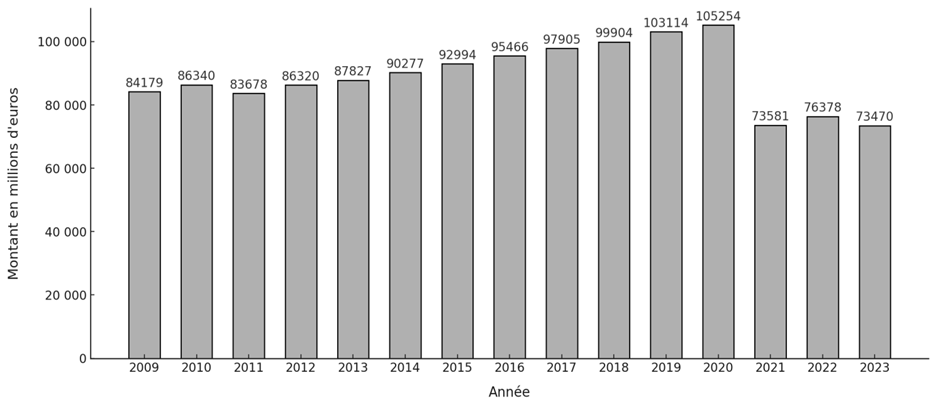

Après une augmentation progressive de 2011 à 2020, les recettes totales des collectivités territoriales ont connu une forte baisse à partir de la crise sanitaire et n’ont jamais retrouvé leur niveau initial (Graphique 1).

Graphique 1 : Évolution des recettes totales des collectivités territoriales (2009-2023)

La principale ressource des collectivités territoriales est composée d’impôts locaux, autrefois appelés « les quatre vieilles » : la taxe d’habitation, la taxe sur le foncier bâti, la taxe sur le foncier non bâti, la contribution économique territoriale (en remplacement de la taxe professionnelle depuis 2010) pour un total de 55,1 Mds d’euros. Elles bénéficient également de différentes taxes, en particulier pour la gestion de déchets (taxe d’enlèvement des ordures ménagères) et pour la prévention des risques associés aux catastrophes naturelles (gestion des milieux aquatiques et prévention des inondations). Depuis 2021, s’y ajoute une fraction de la TVA nationale (9 Mds d’euros) que l’État partage désormais avec les collectivités territoriales afin de remplacer la taxe d’habitation sur les résidences principales, et plus récemment la cotisation sur la valeur ajoutée (CVAE).

Les dotations versées par l’État au bloc local constituent une deuxième source de recettes importantes. Elles représentent en moyenne 15% de leurs recettes de fonctionnement, leur poids étant très variable d’une collectivité à l’autre. Ces dotations ont souvent un objectif de redistribution dont la performance est fortement critiquée. Elles ont subi une forte diminution entre 2013 et 2017 (soit une réduction de plus de 20%) lorsque les collectivités ont dû participer à la réduction du déficit public par une réduction des dotations finalement perçues. A ces dotations, on peut rajouter les recettes des compensations fiscales versées par l’État, qui correspondent à d’anciennes taxes locales que l’État reverse aux collectivités sous la forme de montants figés dans le temps.

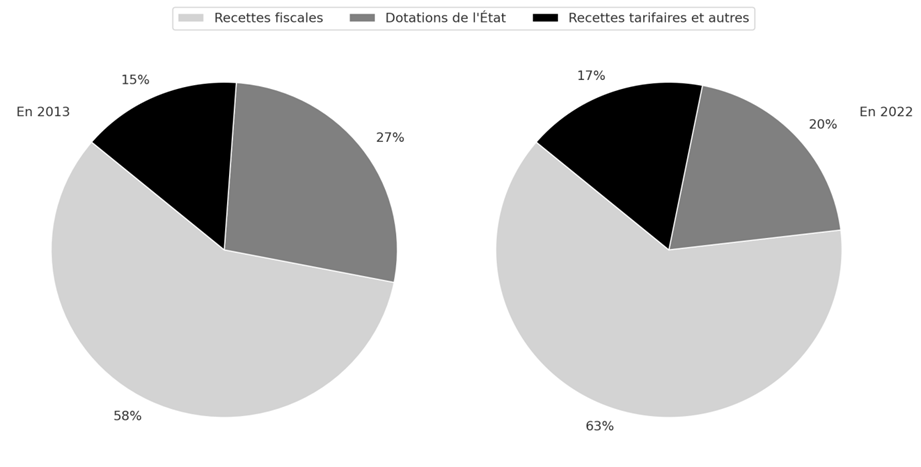

Le poids respectif de ces ressources s’est progressivement modifié (Figure 1). Le poids des recettes fiscales, a augmenté et est passé de 58 % en 2013 à 63 % en 2022. Les dotations d’État après deux fortes coupes décidées entre 2014 et 2017 sont passés de 27% il y a 10 ans, à environ 20 % en 2022.

Figure 1 : Répartition des recettes totales des collectivités territoriales en 2013 et 2022

Les transformations profondes de la fiscalité locale

De nombreuses réformes fiscales ont réduit l’autonomie fiscale des collectivités territoriales.

La fiscalité locale sur les entreprises a connu de profonds bouleversements marqués par la suppression en 2010 de la taxe professionnelle créée en 1975. Elle a été remplacée par trois autres prélèvements dont certains taux sont fixés non plus par les collectivités mais par l’État : la cotisation sur la valeur ajoutée des entreprises qui devrait être également supprimée en 2030, la contribution foncière des entreprises et l’imposition forfaitaire des entreprises de réseaux.

La suppression progressive de la taxe d’habitation sur les résidences principales de 2018 à 2023 a également entrainé une forte évolution des recettes fiscales locales. Concernant les impôts fonciers (taxe d’habitation, taxe sur le foncier bâti et taxe sur le foncier non bâti), l’absence de révision des valeurs locatives, qui servent à calculer les assiettes fiscales, contribue à réduire l’autonomie fiscale des décideurs publics locaux. Après la crise sanitaire et la mise en œuvre de réformes fiscales, tous les impôts locaux ont vu leurs recettes diminuer, passant de 105 Mds d’euros en 2020, soit plus de la moitié des recettes des collectivités (groupements intercommunaux inclus) à 73 Mds d’euros en 2023.

Enfin, alors que la principale dotation d’État aux collectivités territoriales, la dotation globale de fonctionnement, reste relativement stable depuis 2018, les montants accordés par l’État au titre de compensations des différents impôts locaux ont plus que doublé depuis 2018. Cette évolution témoigne aussi d’une moindre autonomie fiscale des collectivités territoriales dont le budget repose de plus en plus sur les transferts d’État.

La taxe sur la valeur ajoutée, le nouveau pilier de la fiscalité locale

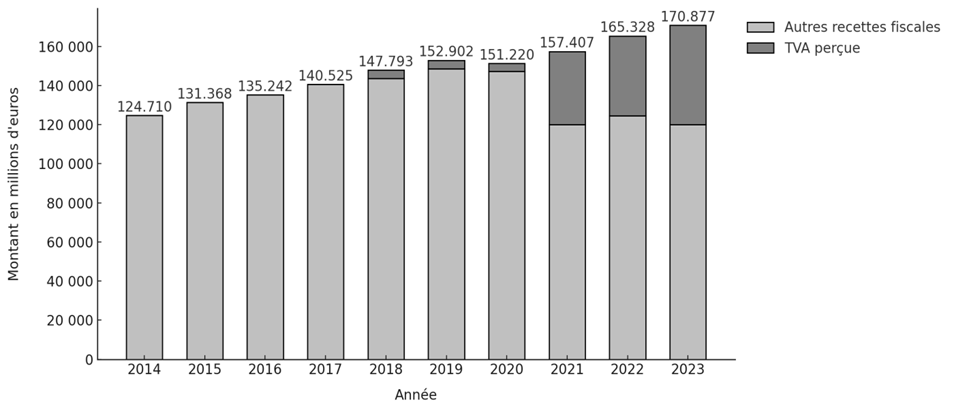

La dynamique récente des recettes fiscales s’est caractérisée par l’inclusion des parts territorialisées de la taxe sur la valeur ajoutée, l’impôt national sur la consommation. La nouvelle fraction de TVA joue désormais un rôle primordial dans le financement des dépenses des collectivités territoriales (et plus particulièrement des régions). Introduite en 2021 pour compenser les baisses de la taxe d’habitation et de la CVAE, elle est passée de 4 milliards d’euros en 2020 à près de 51 milliards d’euros en 2023 et continue de progresser dans la composition totale des recettes fiscales des collectivités (Graphique 2).

Graphique 2 : Évolution de la part de la TVA dans les recettes fiscales des collectivités locales (2014-2023)

Toutefois, cette assiette fiscale nationale peut inquiéter les collectivités récipiendaires en raison de sa forte sensibilité à la conjoncture et des difficultés rencontrées pour prévoir ses recettes. Cet impôt de remplacement, est un impôt national dont l’assiette porte sur la consommation. Éloigné des décisions publiques locales, il ne permet plus de faire le lien entre le niveau de prélèvement et les services financés au niveau local.

La fiscalité verte pour répondre aux enjeux de la transition écologique

Pour répondre aux enjeux de transition écologique, certaines collectivités mettent en place des dispositifs fiscaux incitatifs pour favoriser les comportements écologiques (comme des réductions d'impôts pour les rénovations énergétiques). La fiscalité verte fait référence à l'ensemble des outils fiscaux et des dispositifs mis en place par les collectivités territoriales pour encourager des comportements respectueux de l'environnement et financer des initiatives écologiques. Elle est alimentée par les recettes fiscales suivantes : la taxe d'enlèvement des ordures ménagères, la taxe sur les surfaces commerciales, la taxe sur les logements vacants et la taxe foncière sur les propriétés bâties. Même si toutes ces recettes ont augmenté, il est très difficile aujourd’hui, au regard des données publiques disponibles, de mesurer la part effectivement dédiée aux enjeux environnementaux.

A ces recettes fiscales, s’ajoute depuis sa création en 2023, le Fonds vert, un dispositif destiné à accélérer la transition écologique. L’objectif est de financer des projets présentés par les collectivités territoriales et leurs partenaires publics ou privés dans plusieurs domaines : la performance environnementale, l'adaptation au changement climatique et l'amélioration du cadre de vie. En 2023, le Fonds vert a apporté un soutien financier à plus de 10 000 projets concernant près de 6 000 communes à hauteur de 2 milliards d’euros. Malgré son succès, le financement de ce dispositif a été réduit de moitié ces deux dernières années. L’avenir de ce mode de financement des dépenses d’investissement écologique des collectivités est incertain en raison des difficultés budgétaires actuelles.

Au cours des vingt dernières années, la fiscalité locale a été profondément réformée, perdant son ancrage local, pour s’orienter vers une fiscalité nationalisée et partagée entre différents niveaux de collectivités. La redéfinition des ressources fiscales des collectivités locales a conduit l’État à essayer de compenser cette perte de revenus. Néanmoins, la progression constante de ces compensations pourrait fragiliser l’autonomie des collectivités, leur capacité à développer des actions adaptées aux besoins locaux et à répondre aux enjeux de la transition écologique et énergétique.

Référence bibliographique :

Benoît Le Maux, Sonia Paty. 2020. Economie publique locale Economica, 166 p., ⟨halshs-02874806⟩