Par Lisa Kerdelhué, Économiste à la Banque de France et Etienne de l’Estoile, Économiste à la Banque de France, qui est intervenu sur la conférence : Quand l’eau manque ou déborde : Comment les entreprises peuvent agir et prévenir face aux dérèglements climatiques ? (Conférence off)

Bâtiments dégradés, machines inutilisables, stocks détruits : les inondations sont le premier risque naturel en France, susceptibles de détruire de nombreux actifs d’entreprises. Avec le changement climatique, des crues d’ampleur comparable à celle de la Seine en 1910 pourraient survenir dix fois plus fréquemment, avec des dégâts considérables. La région Auvergne-Rhône Alpes, en particulier, est fortement exposée. Ces dommages rejaillissent‑ils sur les banques qui financent les entreprises, amplifiant les conséquences économiques ? Quelles « digues » protègent le système financier ? En combinant des données géographiques, économiques et financières à une échelle extrêmement fine, il est possible d’apporter des réponses précises - et utiles pour l’action publique.

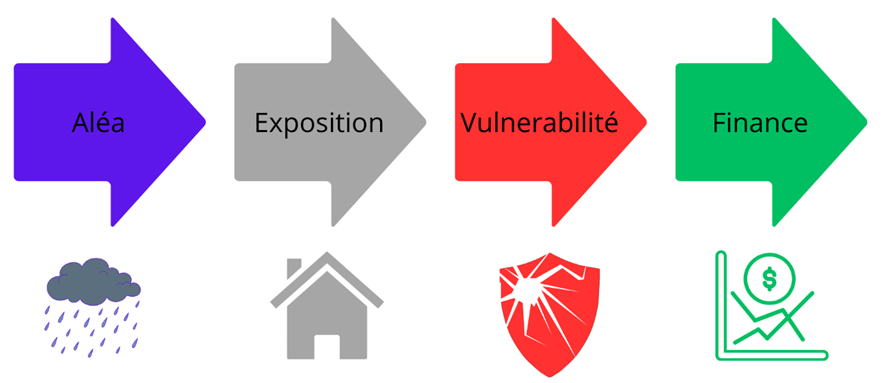

I) Un outil pour relier le terrain au système financier : le « jumeau numérique »

Le changement climatique est mondial, mais ses effets sont locaux. Une même crue n’a pas les mêmes conséquences selon la topographie, l’existence de protections, ou la configuration des bâtiments et des entreprises qui les occupent. Pour articuler ces deux échelles, les banques centrales française, néerlandaise et hongkongaise ont développé un outil commun fondé sur le concept de jumeau numérique (Digital Twin) : une représentation virtuelle d’actifs physiques (ici, les bâtiments d’activité) capable de simuler des aléas climatiques et d’en estimer les répercussions économiques et financières.

Par rapport à des approches comparables, cet outil bénéficie de deux atouts propres aux banques centrales : une connaissance fine du système financier et une capacité de coordination internationale. Concrètement, il relie, étape par étape, la chaîne aléa → exposition → vulnérabilité → finance.

Trois briques sont décisives pour raccorder le jumeau numérique au système financier.

- Des données granulaires tout au long de la chaîne : des bases de données très fines sont reliées, bâtiment par bâtiment, établissement par établissement, puis prêt par prêt.

- Une définition précise des actifs physiques : pour la première fois à cette échelle, on distingue explicitement les actifs immobiliers (le bâti) et les actifs mobiliers (machines, stocks).

- Une modélisation de la propagation des chocs : les dommages physiques se propagent aux comptes des entreprises et, in fine, aux bilans bancaires.

Le projet est fondé sur une approche communautaire, dans laquelle chaque partenaire contribue en développant son propre cas d’usage adapté à ses besoins et aux données dont il dispose. Plutôt que d’appliquer une grille mondiale générique, l’outil ingère ainsi des données nationales fines (pour la France, des cartes d’aléas intégrant les digues, une géolocalisation précise des établissements d’entreprises et des fonctions de dommage adaptées), tout en conservant une ossature commune entre pays. Par conséquent, les diagnostics sont plus réalistes tout en restant comparables et en faisant des économies d’échelle.

II) Une exposition élevée des entreprises, avec de fortes différences sectorielles et géographiques

En France, le jumeau numérique recense environ 136 000 bâtiments d’activité situés en zones d’aléa inondation. Y sont associées plus de 110 000 entreprises propriétaires et 100 000 entreprises occupantes exposées, grâce à un appariement fin entre bâtiments, établissements et entreprises – un pas décisif au‑delà des approches limitées au seul siège social.

Les dommages directs potentiels ne frappent ni tous les territoires ni tous les secteurs de la même façon. Côté occupants (machines, équipements, stocks), les pertes sont concentrées en Île‑de‑France ; dans un scénario extrême, les pertes dans la région frôleraient 1 % du PIB. Dans ce scénario, 28 % des entreprises deviendraient « vulnérables » : le choc dépasse 10 % de leurs actifs, avec une exposition plus marquée pour les PME (33 %). Celles qui sont déjà très endettées sont encore plus vulnérables.

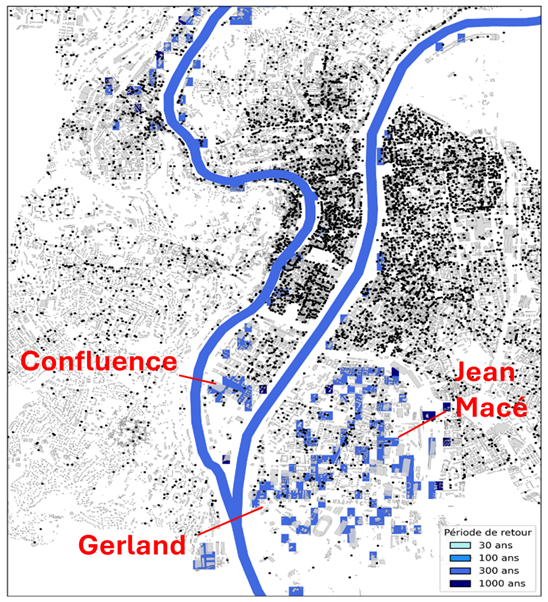

Si l’Île‑de‑France domine pour les crues centennales et extrêmes, les vulnérabilités aux crues fréquentes sont plus nombreuses en Auvergne‑Rhône‑Alpes. Dans le département du Rhône, environ 6 000 entreprises dont 1 600 PME sont exposées. Les crues les moins fréquentes sont aussi les plus intenses, avec un montant des dommages directs potentiels élevé : des crues décennales représenteraient environ 109 M€, contre 500 M€ pour des crues centennales et plus de 2 Md€ en scénario extrême. Les secteurs les plus affectés seraient l’industrie, en particulier pharmaceutique, le commerce et le transport, ainsi que l’hébergement‑restauration.

Zones inondables à Lyon par probabilité d’occurrence

Note : Les points représentent les entreprises et les couleurs la surface submergée pour des inondations selon leur période de retour, i.e. leur fréquence d’occurrence. Avec le changement climatique, les fréquences d’occurrence des crues devraient fortement augmenter.

III) Un système financier aujourd’hui résilient… mais sous pression croissante

La transmission vers les risques bancaires passe par deux canaux. Pour les propriétaires, la baisse de valeur du bâti dégrade le collatéral et augmente la perte en cas de défaut pour les banques. Pour les occupants, la destruction des équipements et des stocks réduit l’activité, augmente l’endettement et la probabilité de faire défaut sur un prêt bancaire.

D’après les données de prêts, les entreprises exposées représentent environ 10 % de l’encours des banques françaises. Néanmoins, leurs pertes attendues restent contenues : les prêts des propriétaires sont souvent garantis par des biens immobiliers dont la perte de valeur est limitée car le bâti souffre moins que les machines en cas d’inondation. Côté occupants, les pertes potentielles avant assurance sont plus élevées, mais le système assurantiel français favorise une bonne couverture des risques de catastrophes naturelles. Ainsi, l’amortisseur assurantiel réduit sensiblement la transmission aux banques.

Ainsi, une seule inondation ne fera pas couler les banques, car elles sont protégées par la couverture assurantielle et la collatéralisation des prêts : si une entreprise ne peut pas rembourser un prêt, la banque récupère le bien utilisé en garantie. Aujourd’hui, ces digues tiennent mais demain, la hausse de fréquence des événements pourrait les fragiliser ; si les franchises assurantielles montent ou si les assurances se retirent de certains marchés comme c’est déjà le cas aux États-Unis, la part non assurée remonterait vers les banques et la valeur des biens collatéralisés pourrait diminuer. Cela pourrait en retour affecter la distribution de crédit aux entreprises, alors même qu’elles devront investir pour s’adapter au changement climatique dans la protection, voire la relocalisation des sites de production. D’où l’intérêt, pour la Banque de France, d’une vigilance accrue des crues et de leurs conséquences pour l’économie, actif par actif et portefeuille par portefeuille. Enfin, en calculant des pertes potentielles, le jumeau numérique permet de calculer le coût de l’inaction, aussi bien pour atténuer que s’adapter au changement climatique.