Par Patrick Artus (Conseiller économique de Natixis et Professeur, PSE) qui interviendra sur la conférence des Jéco 2022 : "L’État, jusqu’où?"

On demande beaucoup aujourd’hui à l’État, particulièrement en Europe :

- dépenser davantage dans l’éducation, la santé, la recherche, la défense, la justice, le soutien du pouvoir d’achat… ;

- participer aux investissements de transition énergétique, et à d’autres investissements en infrastructures, en réindustrialisation, qui sont des investissements à long terme et de rentabilité assez faible, difficiles à réaliser pour le secteur privé ;

- donner sa garantie à une partie croissante de l’épargne des ménages, puisque les ménages désirent avoir une épargne liquide et peu risquée, et que les besoins de financement de l’économie sont surtout à long terme et risqués.

On voit donc apparaître un modèle où l’État aurait des dépenses publiques de plus en plus élevées, cofinancerait avec le secteur privé un nombre croissant d’investissements, donnerait sa garantie à une fraction de plus en plus importante de l’épargne.

Mais ce modèle est-il réaliste, même s’il est fortement réclamé ?

- Sans une hausse notable de la croissance potentielle, augmenter les dépenses publiques et les investissements publics ne peut pas se faire sans une hausse parallèle des impôts ; la société accepte-t-elle cette hausse des impôts ?

- On avance parfois que les investissements publics nouveaux et certaines dépenses publiques nouvelles (éducation, recherche…) vont augmenter la croissance potentielle ; mais il faut rappeler que les investissements dans la transition énergétique, s’ils réduisent les émissions de CO2, n’accroissent pas la production potentielle et il se pose de plus la question de la capacité de l’État à choisir les bons investissements ;

- enfin, l’État n’a pas la capacité à prendre tous les risques ; si ces risques se réalisent, il faudra qu’il se refinance, donc qu’il augmente les impôts, et donc il rend alors les risques aux autres agents économiques.

Quel modèle faut-il alors mettre en place ? Une pression fiscale plus forte finançant les dépenses et investissements supplémentaires ? Des incitations poussant les ménages à prendre directement davantage de risques ?

Trois demandes faites aujourd’hui aux États, particulièrement dans la zone euro

On demande trois choses aux États européens.

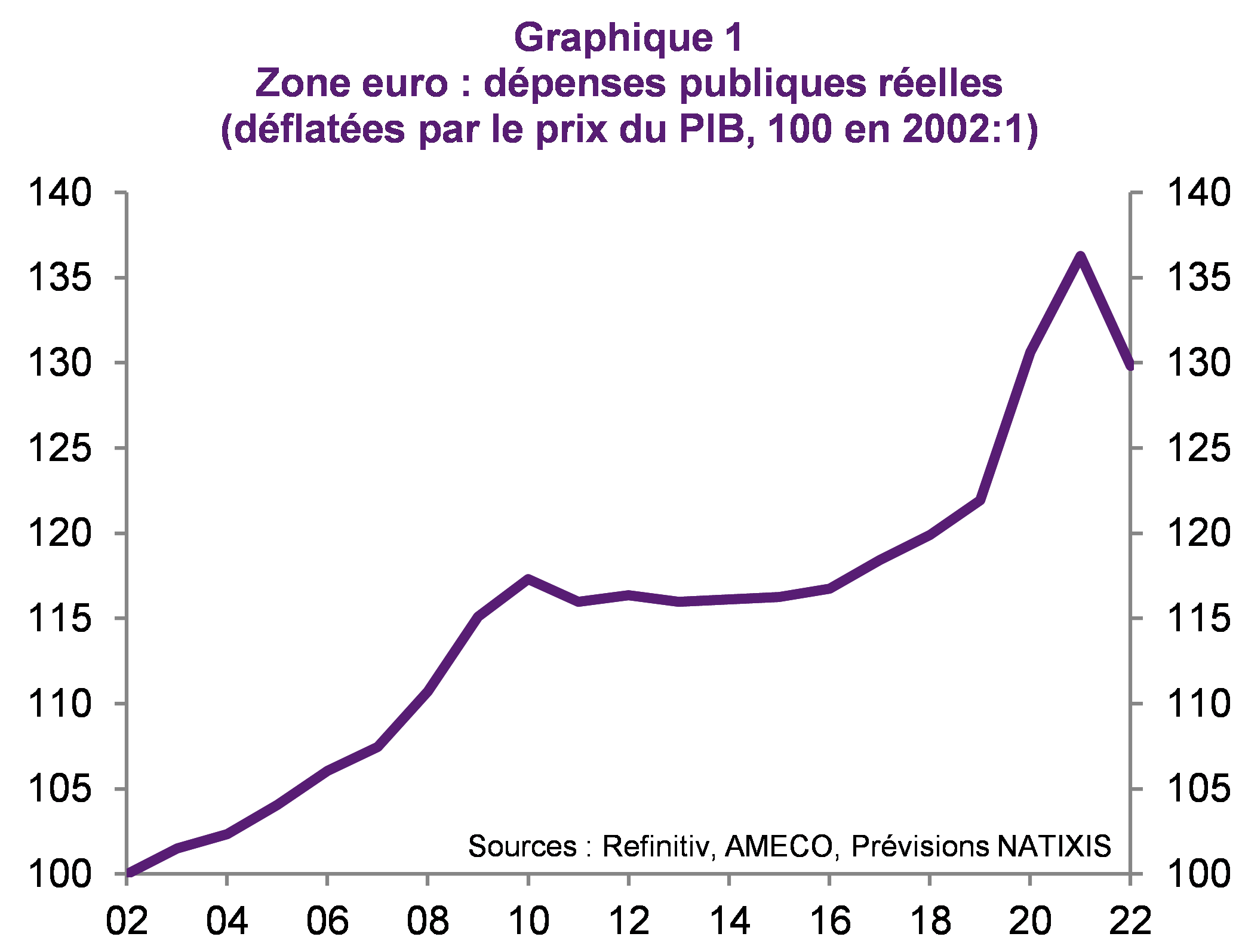

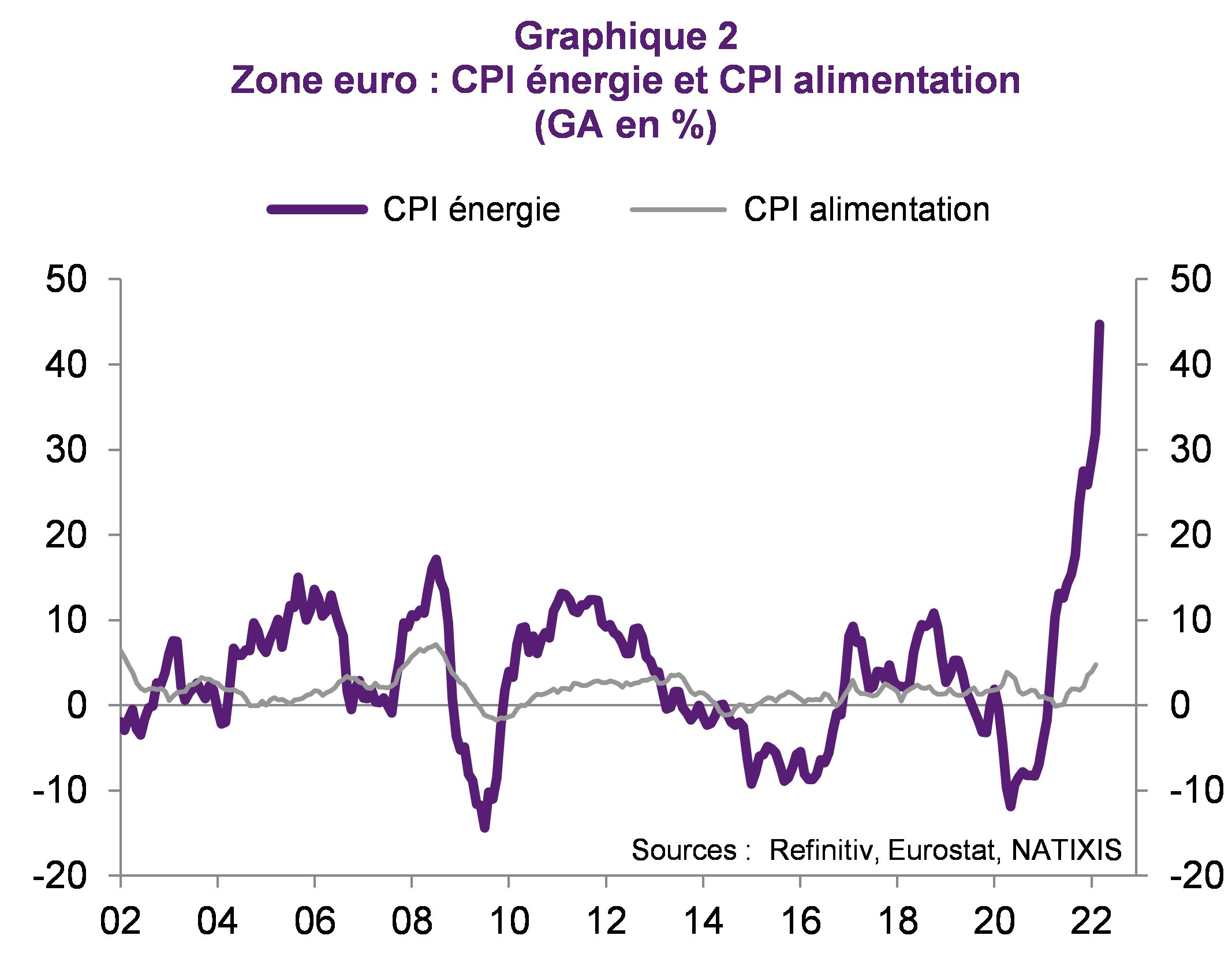

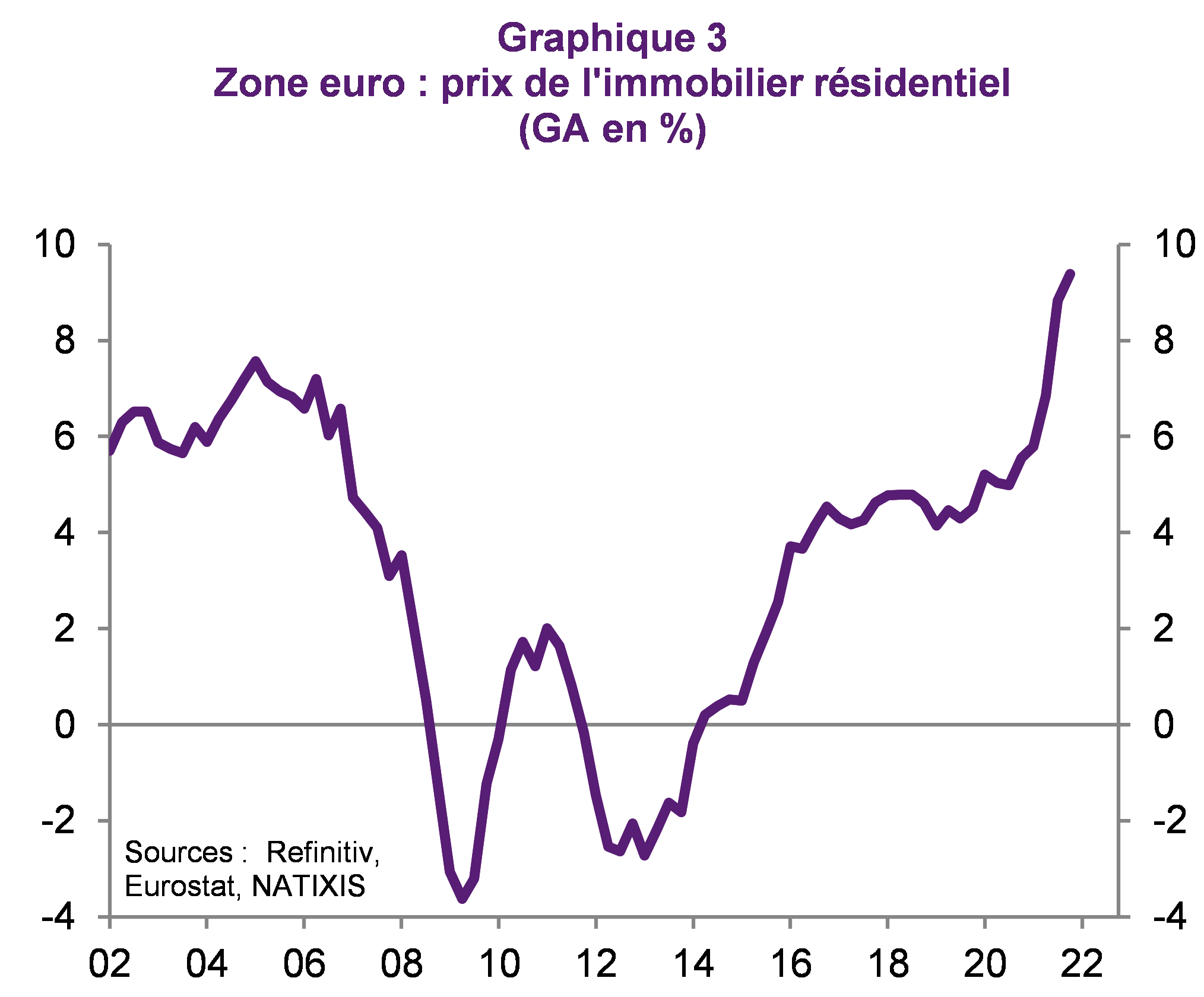

1. D’augmenter les dépenses publiques (graphique 1) dans de nombreux domaines : santé, éducation, défense, industrie, justice, recherche ; il s’y ajoute aussi aujourd’hui le soutien du pouvoir d’achat des ménages, amputé par la hausse des prix de l’énergie, de l’alimentation (graphique 2), du coût du logement (graphique 3).

2. De participer aux investissements nécessaires dans la transition énergétique (il faut 4 points de PIB d’investissements supplémentaires dans la transition énergétique chaque année pendant 30 ans) la réindustrialisation, les infrastructures (numérique, transport…).

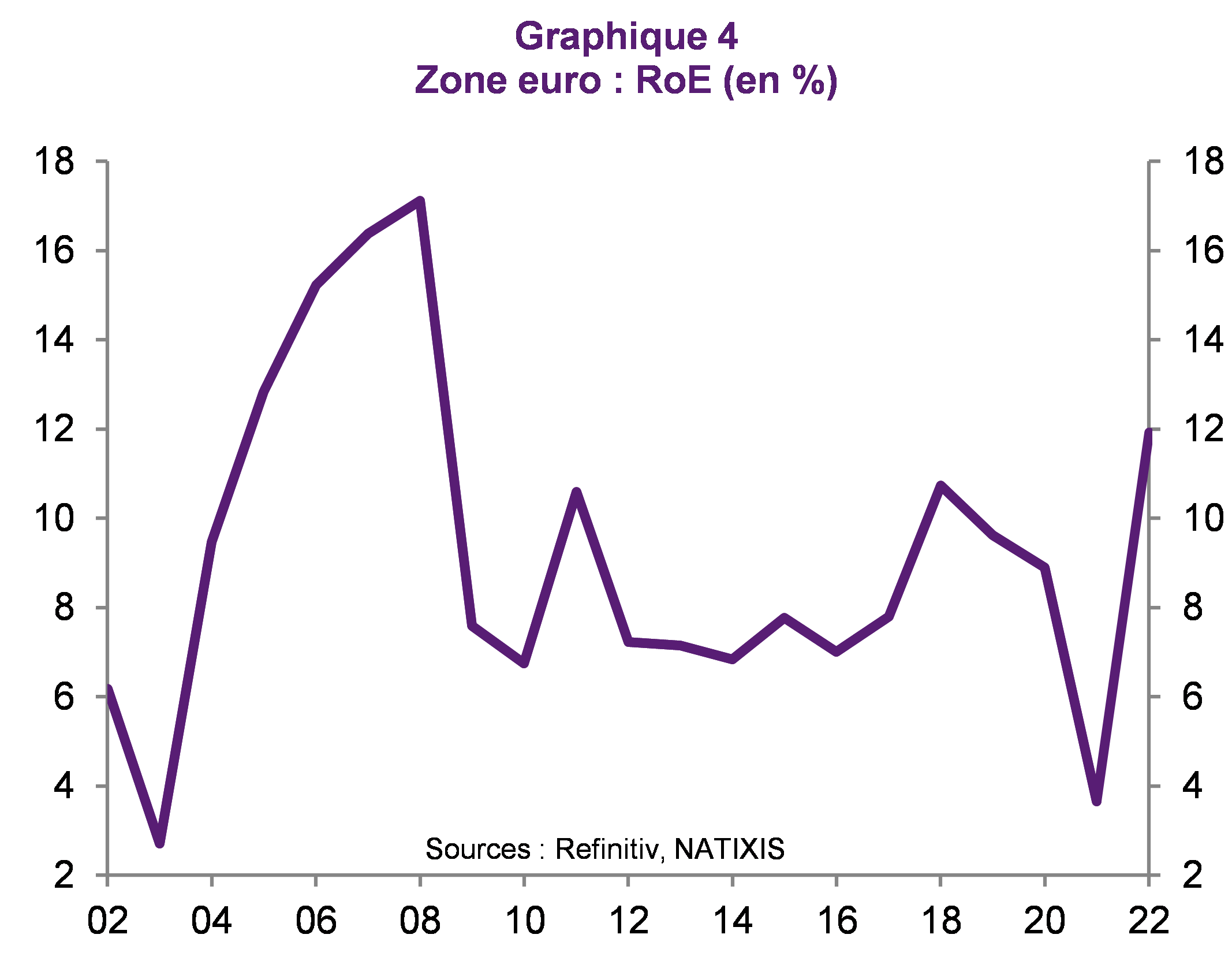

Ces investissements sont souvent (décarbonation, infrastructures, rénovation thermique des bâtiments) des investissements à long terme et de rentabilité financière faible, que le secteur privé peut difficilement financer compte tenu de ses exigences de rentabilité du capital (graphique 4).

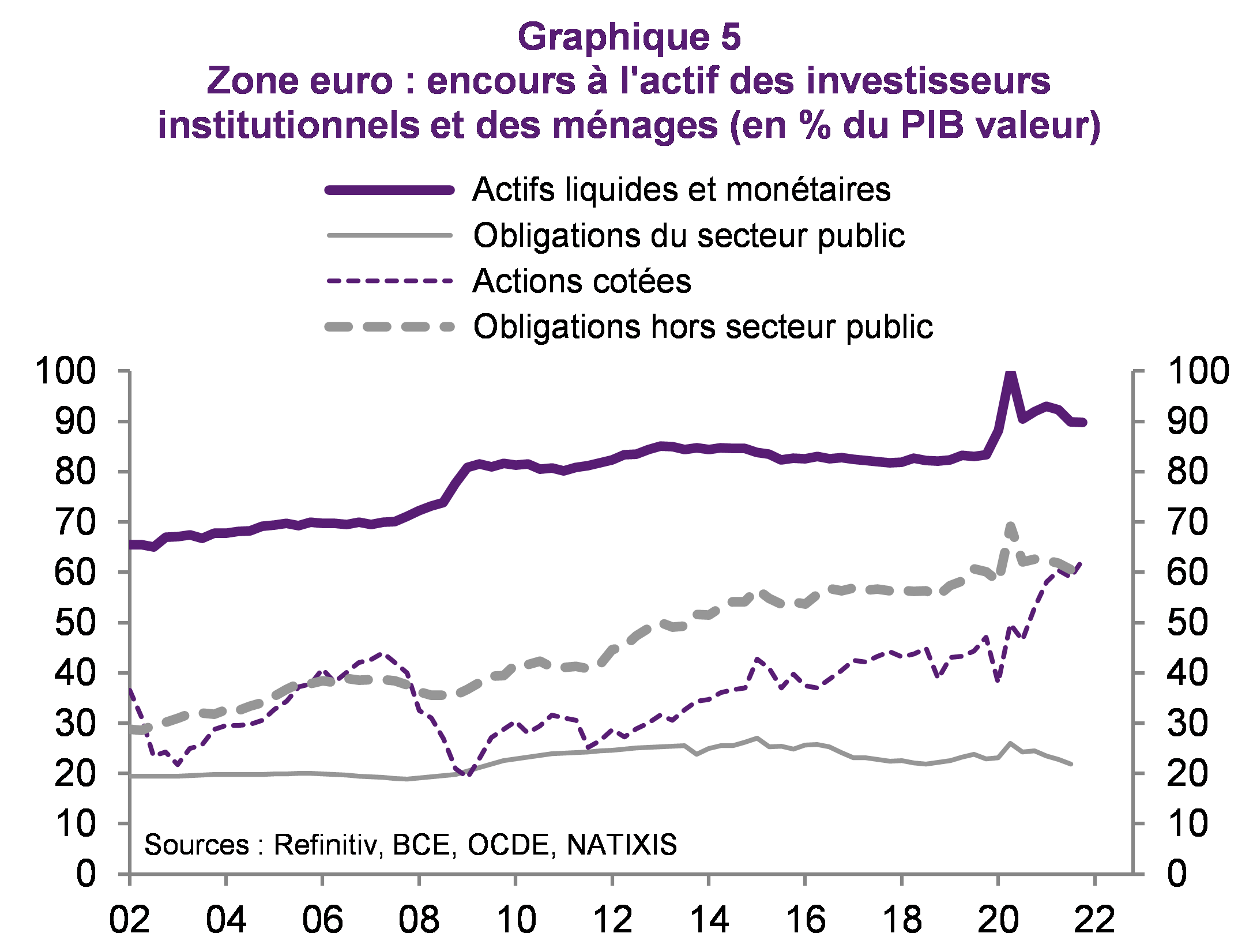

3. De garantir une partie croissante de l’épargne (fonds propres des entreprises, financement des start-up, de l’innovation, crédits aux petites entreprises…), ce qui vient de ce que l’épargne des Européens est en majorité liquide et sans risque (graphique 5), tandis que les besoins de l’économie sont surtout à long terme et risqués.

La garantie de l’État sur l’épargne permet aux épargnants de financer ces projets risqués sans prendre le risque de ces projets.

On voit donc le nouveau modèle qui est très souvent proposé pour l’État :

- dépenses publiques de tous types fortement accrues ;

- cofinancement avec le secteur privé d’un nombre croissant d’investissements ;

- garantie d’une fraction croissante de l’épargne.

Mais ce nouveau modèle des États est-il réaliste ?

Ce nouveau modèle des États se heurte en réalité à trois difficultés :

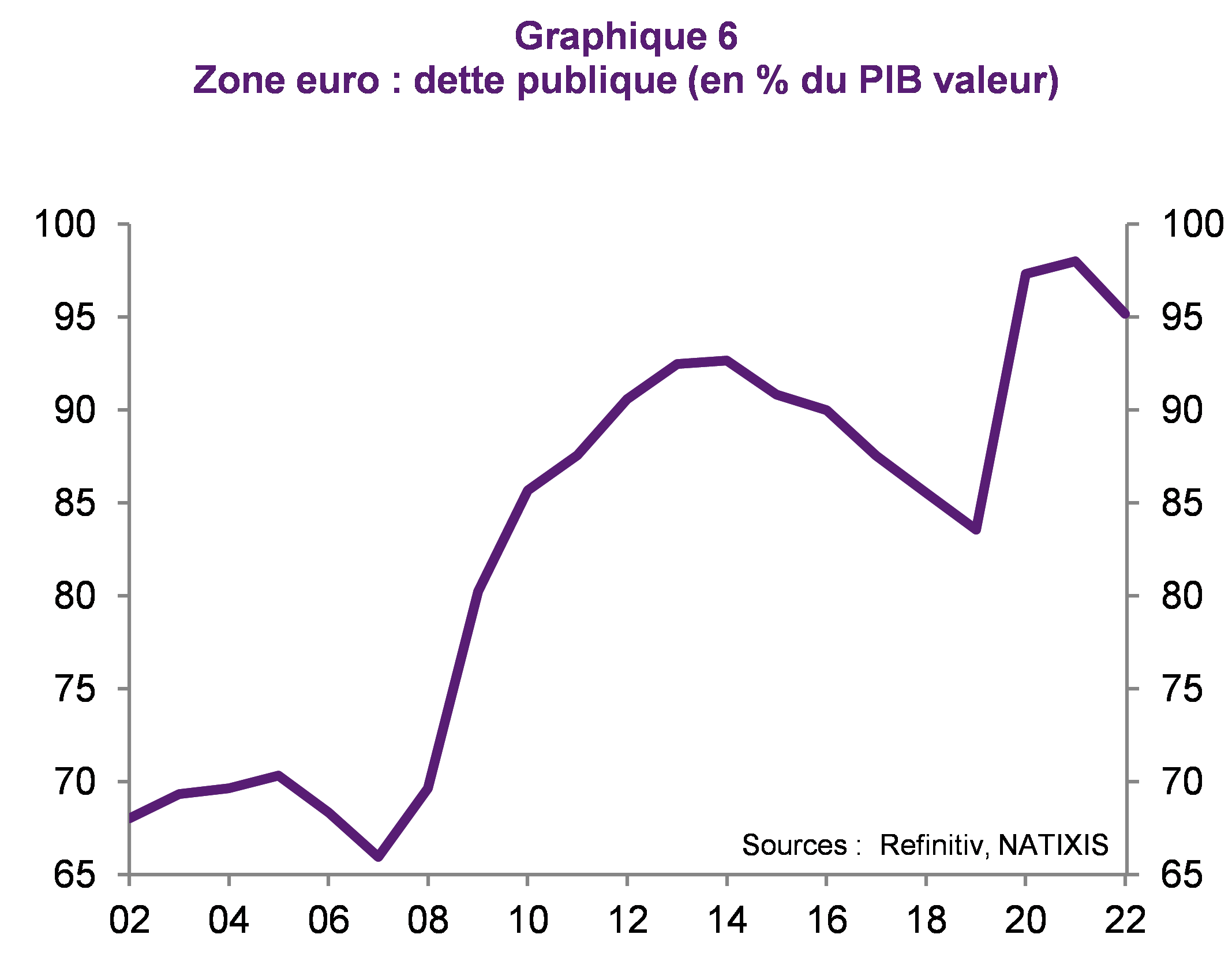

1. Il faut assurer la soutenabilité des dettes publiques (graphique 6), et, s’il y a forte hausse des dépenses publiques et des investissements publics, cette soutenabilité peut être assurée de deux manières :

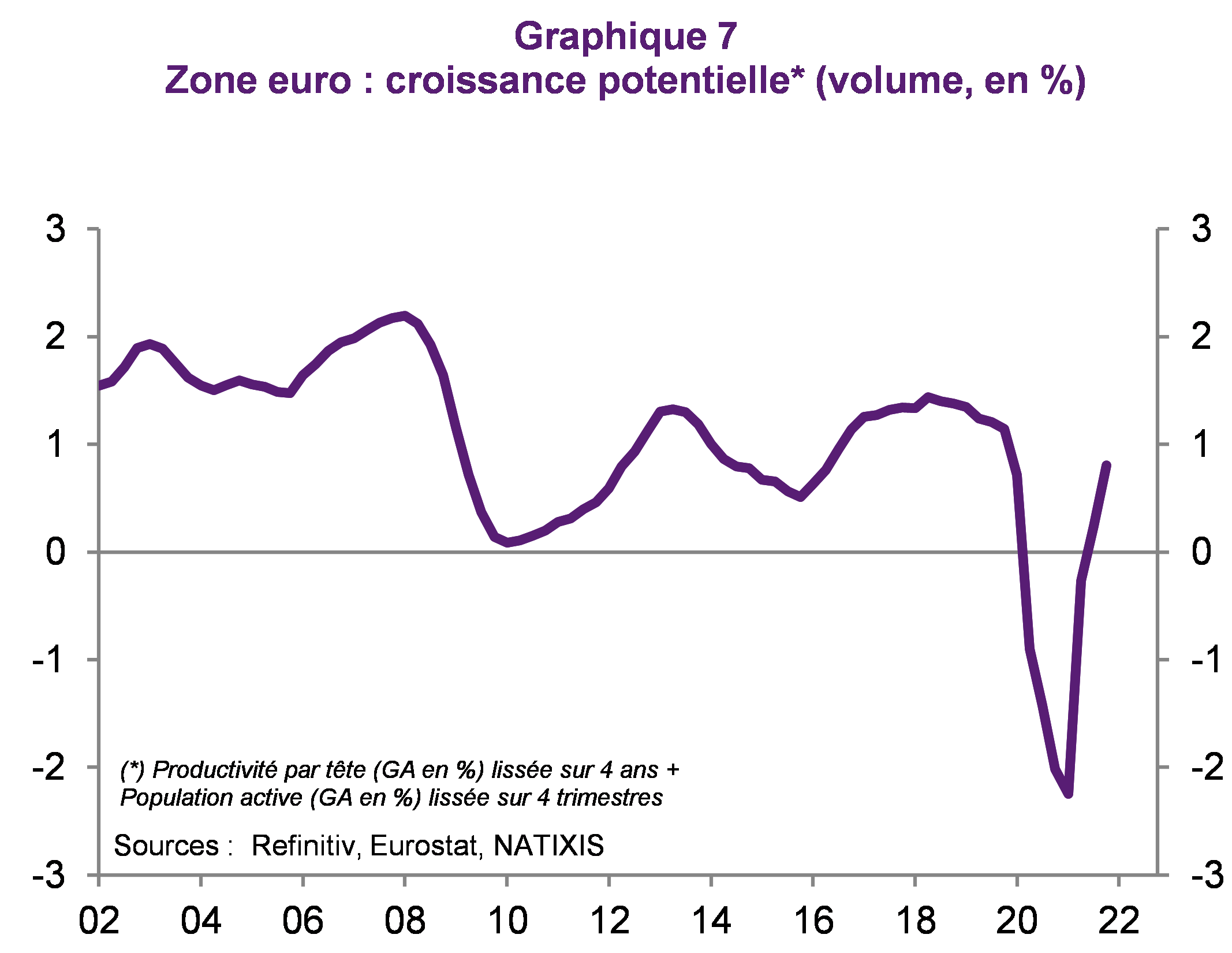

- par une hausse de la croissance potentielle (graphique 7) ;

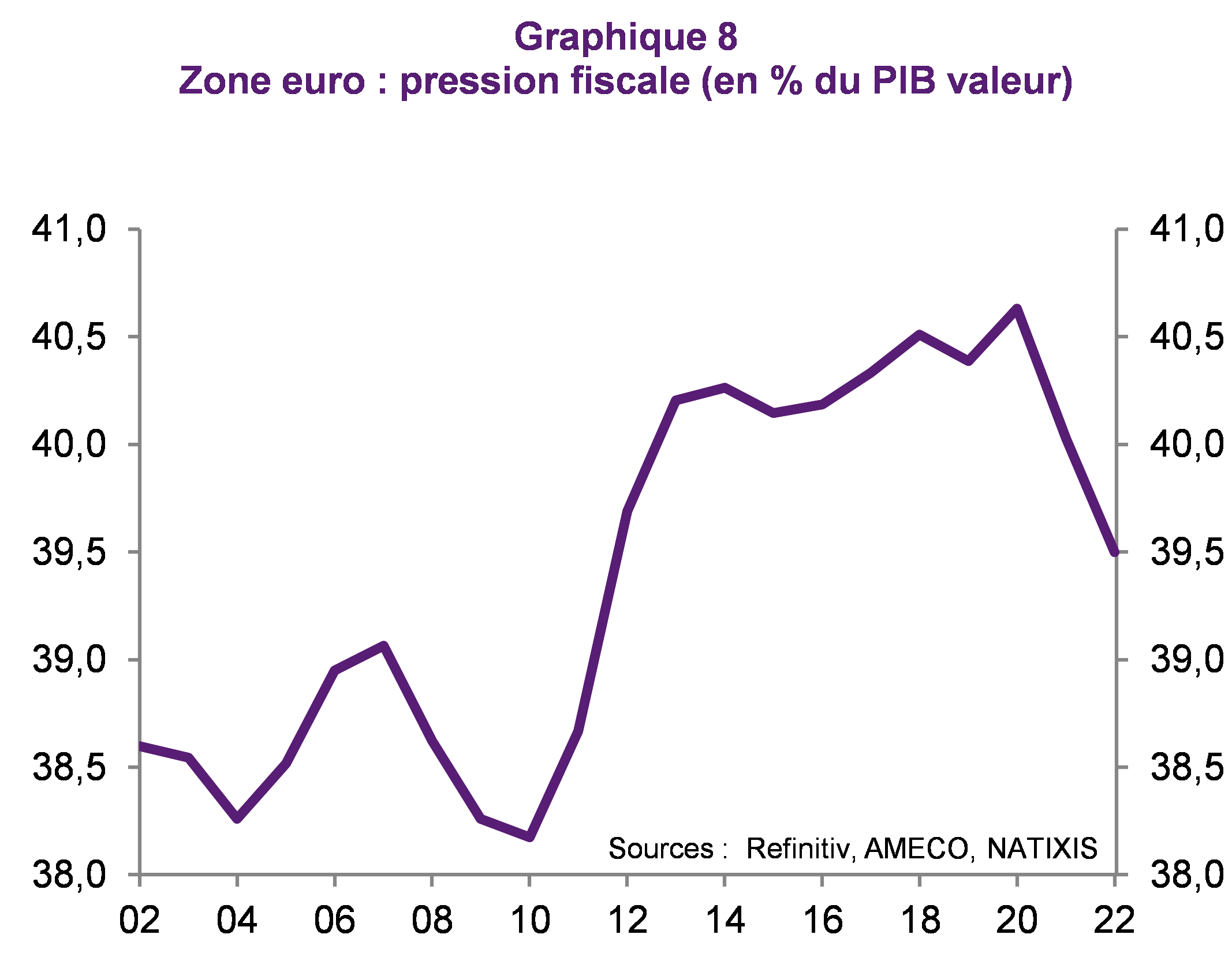

- ou par une hausse de la pression fiscale (graphique 8).

2. Est-il possible de croire en une hausse de la croissance potentielle ?

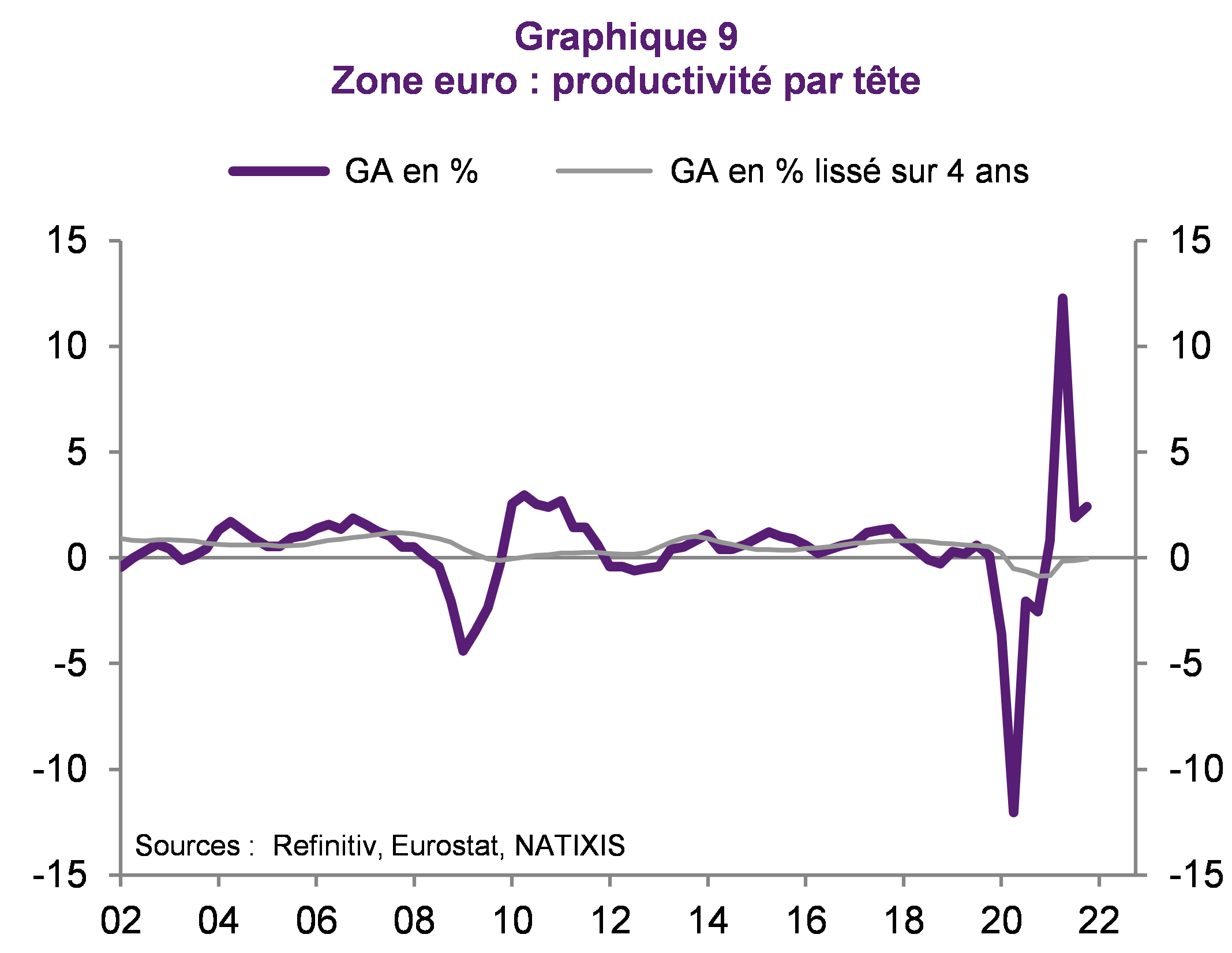

Les optimistes avancent qu’un supplément de dépenses publiques d’éducation, de recherche, de réindustrialisation… accroîtrait les gains de productivité (graphique 9) et la croissance potentielle.

Mais il ne faut pas oublier que les investissements de décarbonation de l’industrie et des transports, de rénovation thermique des bâtiments et logements n’accroissent pas du tout la production potentielle : ils modifient les technologiques de production sans accroître la production. En ce qui concerne les autres investissements (nouvelles filières industrielles, infrastructures), l’État sait-il faire les bons choix ? Il est donc osé de compter sur un supplément de croissance potentielle.

3. Si les risques se réalisent, l’État les rend aux autres agents économiques.

Si l’état garantit l’épargne des ménages, il prend à sa charge les risques économiques (d’échec des projets d’investissement).

Mais il faut rappeler que si les risques se réalisent, l’État fera des pertes qu’il devra refinancer, donc devra augmenter les impôts, donc rendre les risques aux autres agents économiques.

La garantie par l’État de vrais risques, s’ils sont de grande taille, est donc une illusion.

Synthèse : quel est alors le nouveau modèle de l’État ?

Ce qui précède montre que, si on veut être réaliste, il faut plutôt avoir à l’esprit un nouveau modèle de l’État où :

- c’est la hausse de la pression fiscale, si elle est acceptée, qui finance les dépenses publiques et les investissements publics supplémentaires qui sont nécessaires ;

- l’État coopère avec le secteur privé pour définir les investissements les plus efficaces, et les cofinance si leur rentabilité financière est trop faible ;

- l’État met en place de nouveaux produits financiers et des incitations réglementaires et fiscales pour pousser les ménages à détenir directement des actifs risqués, plutôt que de garantir une fraction croissante de l’épargne des ménages.