Ceci est très dangereux pour les politiques monétaires qui sont basées sur ces théories habituelles de l’inflation :

- arbitrage entre l’inflation et la croissance à court terme, que peut utiliser la politique monétaire pour modifier l’inflation ;

- rôle central de la croissance de l’offre de monnaie pour déterminer l’inflation à court terme.

Faut-il alors « refonder » les politiques monétaires sur d’autres théories ?

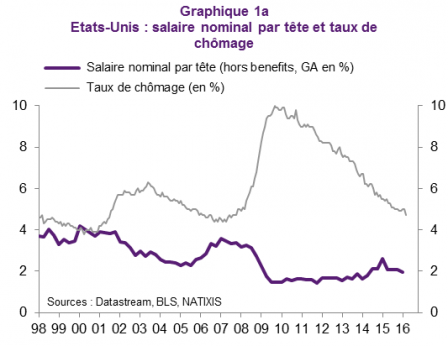

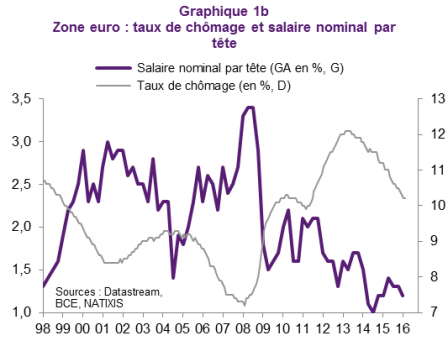

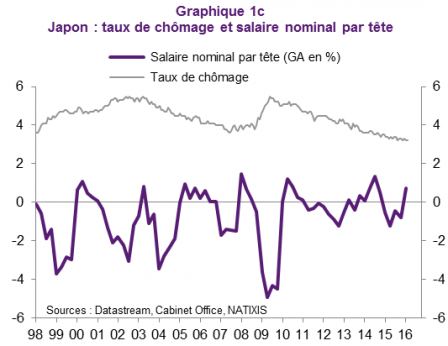

Courbe de Phillips de court terme et détermination de l’inflation à court terme

La courbe de Phillips à court terme explique qu’une stimulation de la demande de biens et services conduisant à une baisse du taux de chômage implique une croissance plus forte des salaires et donc de l’inflation. Nous allons analyser les évolutions observées aux Etats-Unis, dans la zone euro, au Japon (graphiques 1a/1b/1c). On voit que, après la crise de 2008-2009, la corrélation entre hausse des salaires et chômage disparaît aux Etats-Unis et au Japon. Dans la zone euro, le taux de chômage élevé conduit à un ralentissement des salaires, mais, avec les réformes du marché du travail (Espagne, Italie), et bien qu’une courbe de Phillips de court terme subsiste en Allemagne, il est probable que la corrélation entre chômage et hausse des salaires a aussi diminué avec une flexibilité plus grande du marché du travail et un pouvoir de négociation plus faible des salariés.

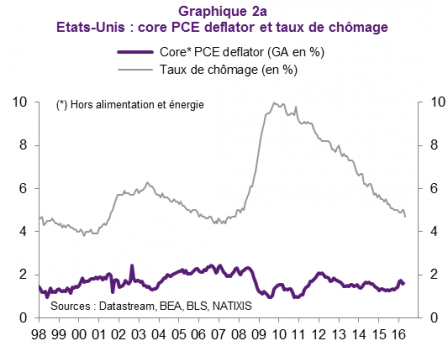

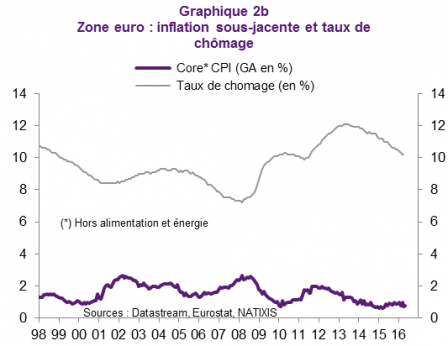

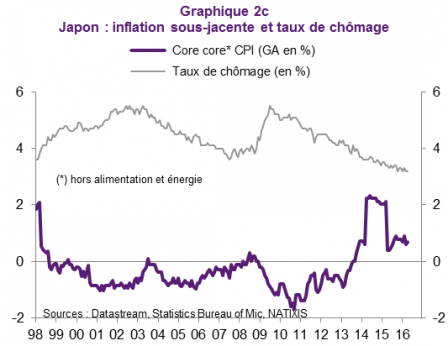

On arrive donc à la situation paradoxale aujourd’hui où le plein emploi ne conduit plus à une hausse de l’inflation sous-jacente (graphiques 2a/2b/2c).

Lien entre croissance de l’offre de monnaie et inflation

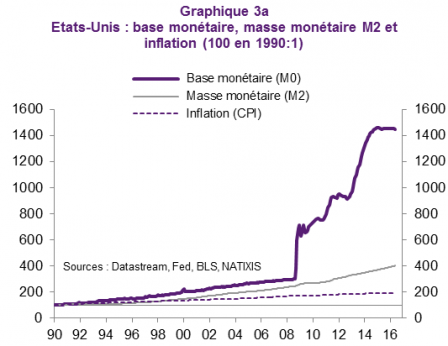

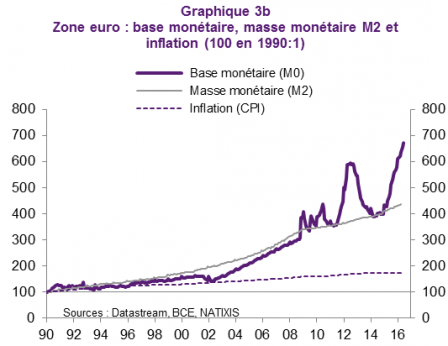

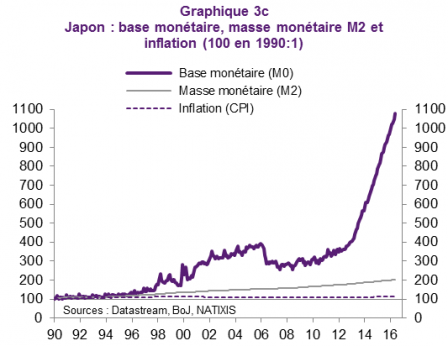

Dans la théorie habituelle, à long terme l’inflation est déterminée par la croissance de l’offre de monnaie et la politique monétaire n’a plus d’effet sur l’équilibre économique réel (le chômage est égal au chômage structurel, qui ne dépend que des caractéristiques structurelles de l’économie). Nous comparons donc les évolutions depuis 1990 de M0 (la base monétaire, la monnaie de Banque Centrale), de M2 (la masse monétaire) et du CPI (des prix à la consommation), graphiques 3a/3b/3c. En effet, une croissance forte de la base monétaire peut ne pas entraîner une croissance forte de la masse monétaire s’il n’y a pas de progression rapide du crédit.

On voit l’absence complète de lien entre la base monétaire (M0), la masse monétaire (M2) et les prix (CPI). En ce qui concerne la base monétaire cela se comprend facilement : il s’agit essentiellement des réserves détenues par les banques à la Banque Centrale ; des réserves excédentaires très importantes des banques n’ont pas d’effet direct sur les prix de consommation.

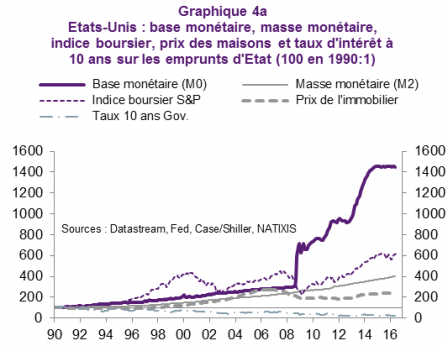

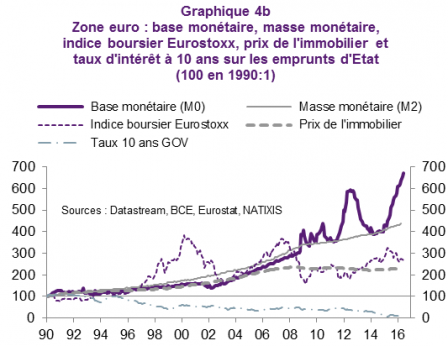

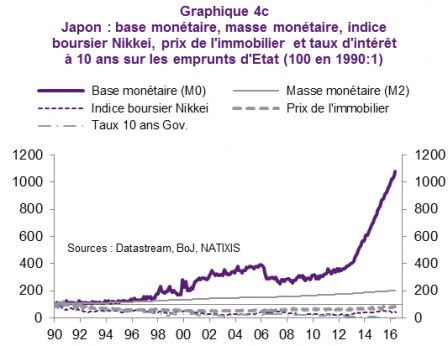

En ce qui concerne la masse monétaire, l’explication est probablement la suivante : la demande de monnaie par les agents économiques non bancaires ne résulte plus d’une demande de monnaie de transaction, mais d’un choix de portefeuille entre monnaie, actions, immobilier, obligations… La hausse de l’offre de monnaie conduit alors à une hausse des cours boursiers, ou des prix de l’immobilier, ou des prix des obligations mais pas à une hausse des prix des biens et services (graphiques 4a/4b/4c).

Synthèse : reconstruire la théorie de l’inflation et reconstruire la théorie de l’action des Banques Centrales

Si la baisse du chômage ne fait plus monter l’inflation à court terme en raison de la flexibilité forte des marchés du travail, la théorie usuelle de l’inflation à court terme n’est plus utilisable. Si une croissance rapide de l’offre de monnaie ne fait plus monter l’inflation à long terme, puisque la demande de monnaie résulte maintenant d’un comportement de choix de portefeuille, la théorie usuelle de l’inflation à long terme a disparu. Il va donc peut être falloir reconstruire des théories de l’inflation, à court terme et à long terme, qui soient cohérentes avec les faits observés dans les économies contemporaines.

Que doivent alors utiliser comme théorie sous-jacente les politiques monétaires ?

Retrouvez Patrick Artus aux Jéco 2016 sur Le Monde est devenu différent et A quoi servent les banques centrales sans inflation ?