Première évolution : le Monde devient une économie de services

Avec le vieillissement démographique, la hausse du niveau de vie, la demande s’est déplacée des biens vers les services et le Monde de plus en plus devient une économie de services (depuis 2007, le PIB du Monde a augmenté de 20%, sa production industrielle de 6%) ce qui a de nombreuses conséquences :

- freinage de la croissance (3% aujourd’hui, presque 6% avant la crise)) avec des gains de productivité plus faibles dans les services que dans l’industrie ;

- freinage du commerce mondial (qui croît de 1 à 2% par an seulement), avec des échanges internationaux de services 4 fois plus faibles que les échanges de biens ;

- concentration de l’industrie dans un petit nombre de localisations, ce qui accroît fortement la concurrence entre les pays par les coûts, les règlementations. On voit ainsi dans la zone euro que l’amélioration de la compétitivité-coût de l’Espagne y conduit au redémarrage de l’investissement, de l’industrie, largement au détriment des autres pays de la zone euro.

Pour les pays, l’amélioration de la compétitivité-coût, le choix d’une fiscalité, de règlementations (marché du travail…) attractives deviennent donc très importants.

Deuxième évolution : faiblesse de la croissance de long terme

Le Monde est touché par le vieillissement démographique, et le freinage des gains de productivité, d’où le recul de la croissance potentielle : la croissance potentielle du monde est passée de 4,5% par an il y a 10 ans à 2,5% par an aujourd’hui.

Cette évolution touche la plupart des pays (OCDE, Chine, Amérique Latine).

Dans ces pays, la faiblesse de la croissance de long terme rend difficile l’amélioration des finances publiques, le financement de la protection sociale (retraites, santé). Il reste peu de régions qui peuvent être potentiellement des moteurs de la croissance mondiale : il s’agit essentiellement de l’Afrique et de l’Asie du Sud mais ces régions ne pourront jouer ce rôle que si leur gouvernance s’améliore, si elles réalisent les investissements nécessaires.

Troisième évolution : déglobalisation

On a observé la disparition progressive de l’avantage de compétitivité-coût des pays émergents, avec la hausse rapide (7% par an) des coûts salariaux unitaires dans ces pays.

Ceci conduit à l’arrêt des délocalisations vers les pays émergents, ce qu’on peut appeler « démondialisation » ou « déglobalisation ». On segmente de moins en moins les chaînes de valeur entre différents pays ; le poids des exportations de produits assemblés (processed exports) en Chine dans les exportations totales est passé en 10 ans de 60% à 30%.

Cette évolution contribue au freinage du commerce mondial et à la désynchronisation des cycles entre les différentes régions.

Quatrième évolution : rôle croissant des flux internationaux de capitaux

De plus en plus, les ajustements des balances des paiements sont dominés par les flux de capitaux et plus par les situations des balances courantes. Donnons quelques exemples :

- la Chine montre une dépréciation du taux de change de RMB due aux sorties de capitaux depuis 2014 malgré l’excédent extérieur considérable (600 milliards de dollars par an) ;

- la zone euro, où la dépréciation de l’euro depuis 2014 vient des positions spéculatives à court terme malgré l’excédent extérieur ;

- les pays émergents autres que la Chine, dont les taux de change sont dirigés par le sens des investissements des non-résidents, avec des sorties de capitaux par exemple de 2013 au début de 2016, des entrées de capitaux depuis le début de 2016.

Cette domination des flux de capitaux qui deviennent de très grande taille est liée à l’accroissement très rapide de la liquidité mondiale et devrait donc inciter à s’interroger sur les effets déstabilisants des politiques monétaires très expansionnistes, sur l’absence de coordination des politiques monétaires qui conduit à une très forte variabilité des taux de change.

Cinquième évolution : la bipolarisation des marchés du travail

De plus en plus dans les pays de l’OCDE, avec la destruction des emplois intermédiaires de l’industrie, avec la robotisation qui fait disparaître les emplois répétitifs, le marché du travail se bipolarise : les emplois se concentrent aux deux extrêmes :

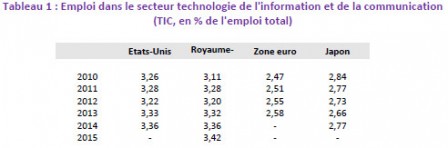

- des emplois qualifiés à revenus élevés dans les Nouvelles Technologies (tableau 1), les services aux entreprises et les services financiers ;

- des emplois peu qualifiés aux revenus faibles dans les services domestiques.

Cette bipolarisation du marché du travail (qu’on a appelée « disparition de la classe moyenne, et effectivement la classe moyenne se transporte des pays de l’ODCE vers les pays émergents) a des conséquences très importantes : ouverture des inégalités de revenu, frustration de la classe moyenne et tensions sociales, montée du populisme.

Sixième évolution : changement de la nature du capitalisme

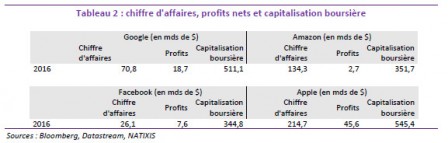

Le Monde passe rapidement d’un capitalisme dominé par les multinationales industrielles des pays de l’OCDE à un capitalisme dominé : - par les grands groupes des Nouvelles Technologies (les GAFA, tableau 2) ; - par les multinationales chinoises, avec l’utilisation en Chine depuis 2014 de l’excédent extérieur pour financer des acquisitions faites par les entreprises chinoises à l’étranger.

Cette double évolution du capitalisme pose de nombreux problèmes :

- la localisation très facile par les GAFA de leurs profits dans des pays à fiscalité très favorable : il est très difficile de localiser géographiquement des entreprises qui vendent des innovations technologiques ;

- le niveau élevé des rentes générées par les entreprises des Nouvelles Technologies ;

- l’apparition avec le capitalisme chinois d’un capitalisme d’État qui a d’autres règles (de rémunération des fonds propres, de participation à la stratégie de politique économique du pays…).

Septième évolution : la prise en compte des objectifs climatiques

On voit très rapidement dans la période récente le Monde de la finance et le Monde de l’entreprise prendre en compte les objectifs climatiques : arrêt du financement de la production ou de l’utilisation du charbon, forte pression sociale pour réduire les émissions de CO2, développement de la finance verte, des investisseurs socialement responsables évitant les entreprises polluantes, croissance rapide des investissements dans les énergies renouvelables : celles-ci ne représentent que 10% de l’énergie mondiale, mais 40% des investissements dans l’énergie.

La prise en compte des objectifs climatiques va avoir des effets importants sur l’économie : prix de l’énergie, nécessité de mettre au rebut un capital considérable (centrales électriques au charbon), nécessité d’investissements énormes…

Synthèse : quelles contraintes de politique économique ?

Quelles sont les contraintes nouvelles de politique économique que va subir par exemple un pays de la zone euro en raison de ces sept évolutions nouvelles de l’économie mondiale ?

1. Améliorer la compétitivité-coût et l’attractivité du pays pour les investissements (règles fiscales, du marché du travail) ;

2. Équilibrer les finances publiques et financer la protection sociale dans un environnement de croissance potentielle faible ;

3. Compenser le freinage du commerce mondial et la concurrence plus forte par les coûts par une demande intérieure dynamique ;

4. Faire face au risque de variations brutales des flux de capitaux et des taux de change ;

5. Réduire la bipolarisation du marché du travail et les risques sociaux et politiques associés (politiques d’amélioration de la compétitivité industrielle, politiques redistributives, d’éducation, de formation) ;

6. Éviter la disparition des bases fiscales, la domination des grands groupes américains des Nouvelles Technologies ; protéger les secteurs stratégiques du capitalisme chinois ;

7. Dégager les moyens nécessaires pour réaliser les investissements nécessaires dans les énergies renouvelables et couvrir la destruction du capital ancien (usines au charbon, voitures périmées…).

Retrouvez Patrick Artus aux Jéco 2016 sur Le Monde est devenu différent et A quoi servent les banques centrales sans inflation ?